使用道具 举报

原帖由 ccube 于 6-12-2008 11:17 AM 发表 母股 RM1.80 .... 股息 RM0.04 0.04/1.8 * 100% = 2.22% WB RM0.575 ... "股息" RM0.04 0.04/0.575 * 100% = 6.96% 我买的WB 是 RM0.10 .. 所以 0.04/0.1 * 100% = 40% 如果每次派股 ...

原帖由 dingdongdong 于 6-12-2008 12:10 PM 发表 那么那四分,就是股息吗????

@cariinternet

原帖由 klagigi 于 6-12-2008 01:21 PM 发表 final dividend = 7.5% x RM0.50 = RM0.0375

原帖由 红龙 于 6-12-2008 02:54 PM 发表 要是手头有WARRANT,而母股又分SHARE DIVIDEN,HOW U CALCULATE also 有WARRANT一定亏本, 因为分了SHARE DIVIDEN 后母股和WARRANT会调整而CONVERSION PRICE 不会变。。。 BEFORE DIVIDE ...

原帖由 ccube 于 6-12-2008 03:50 PM 发表 原本是不会赚的。。。 但这次 The exercise price of the outstanding 2008/2018 Warrants has been adjusted from RM1.25 to RM1.21

原帖由 红龙 于 6-12-2008 03:55 PM 发表 那个是分treasury share 11SEPT2008 时ADJUST 的,不是现在分CASH DIVIDEN 时adjust 的!!!!!

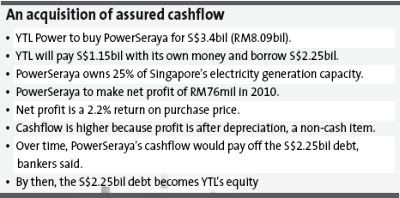

原帖由 gto28 于 6-12-2008 05:29 PM 发表 粗略的计算。。。 YTLPOWR 现金 = 约 117亿 (至2008年) 购买 seraya 代价 = 90亿 (是100%股权) 但是 借贷 = 53 亿 (新加坡银行) temasek 借 = 2 亿 internal cash = 39 亿 (自己给) 剩下的现金 = 117 ...

本版积分规则 发表回复 回帖并转播 回帖后跳转到最后一页

佳礼网 面子书

ADVERTISEMENT

版权所有 © 1996-2023 Cari Internet Sdn Bhd (483575-W)|IPSERVERONE 提供云主机|广告刊登|关于我们|私隐权|免控|投诉|联络|脸书|佳礼资讯网

GMT+8, 3-10-2024 11:15 PM , Processed in 0.105706 second(s), 17 queries , Gzip On.

Powered by Discuz! X3.4

Copyright © 2001-2021, Tencent Cloud.

本周最热论坛帖子

本周最热论坛帖子

发表于 6-12-2008 11:55 AM

发表于 6-12-2008 11:55 AM

2883

2883  73

73