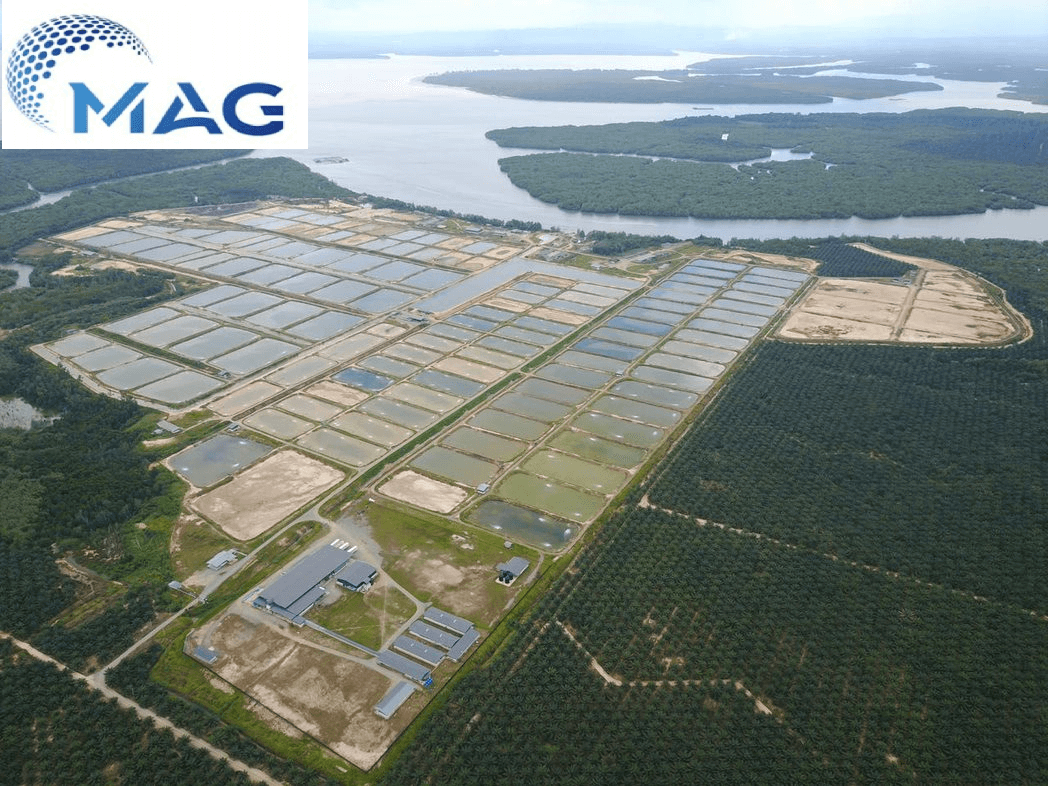

看准市场日渐增长的需求,MAG控股(MAG Holdings Bhd)及早部署转型和扩张潜能,如今凭借着强大的实力成功抓住市场,成为马来西亚三大虾类养殖业者之一,前景深受券商青睐。 前称为星河控股(Xing He Holdings Bhd)的MAG控股,在经历2020和2021年一系列引人关注的业务转型后,如今将重心摆在水产养殖业务。 《Focus Malaysia》近来引述丰隆投资银行研究分析员的最新报告报道,MAG控股拥有三个养虾场和一座位于斗湖的加工厂,将上下游业务无缝整合,每年的养殖能力达5500万公吨(MT),且有能力生产6000公吨的加工产品。 新养殖场和加工厂激励产能该集团目前专注于养殖备受市场欢迎的白对虾种,90%的销售来自南韩和中国市场。 分析员指出,MAG控股第四座新养殖场距离当前斗湖Kampung Wakub的养殖场仅有短短15分钟的车程,支撑着未来更可靠的前景。 这第四座养殖场共有99个养殖池以及一座加工厂,能够将该集团的养殖和加工年度产能分别提高至7000公吨和1万2000公吨。 据分析员的实地考察,新养殖场中的池子全都建成,并且正积极地养殖约1个月大的白对虾;而加工厂仍在兴建中,预计可在8月投入运作。 中国需求续增 成功抓住机会他透露,中国最大的火锅连锁餐厅已经预定了其80%的养殖产能,令人感到鼓舞。 该投行指出,MAG控股有30%的销售是来自中国,而这拥有庞大发展空间的市场,对海鲜的需求日益升温,相信作为大马第三大虾类养殖业者的MAG控股更有优势抓住其中的商机。 “人口增长丶收入水平提高丶城市化,以及生活方式改变等利好支撑,中国的人均海鲜消费量在2005至2020年期间取得了2.5%的复合年增长率。” 不仅如此,随着第四座养殖场商业化,加上即食和即煮产品销售蓬勃发展,应可支撑该集团的业绩增长。 估值合理 增长空间大考虑到上述前景,丰隆投行研究预计,MAG控股在2023财年的核心净利可大涨151%,随后在2024财年及2025财年料稳健增长31%和22%。这意味着,2022至2025财年期间的复合年增长率高达27%。 同时,分析员为MAG控股设下了27仙的合理价格,这是根据2024财年中旬1.85仙每股盈利和14.5倍的目标本益比(P/E)所设,亦符合全球水产养殖企业的平均先行本益比水平。“我们认为这个本益比水平非常合理,因为MAG控股的利润率和盈利复合年增长率皆高于同行。此合理价格也相等于0.8倍的2024财年股价净值比(P/B),显着低于同行2.3倍的平均水平。”

《九点股票 9shares.my》提供。 分享您的內容,请与佳礼联系! |

本周最热文章

本周最热文章

903

903

0

0