香港上市大马公司捷心隆系列文章1全球半导体短缺,半导体投资增加趋势之下,立足中国和马来西亚、并在国际都会香港上市的捷心隆(02115 HK),将是新一波风口受惠公司。 捷心隆已经为下一波成长作好全面准备,捷心隆2022年财政年交出十分出色业绩报告,大声告诉市场,公司晋入盈利快速增长轨道。 相比马来西亚交易所半导体股项,捷心隆(02115 HK)是不是一家价值严重低估科技股项,值得马来西亚投资者关注和了解? 《九点股票》将通过一系列文章,剖析捷心隆最新业绩报告,让数据说话,探讨捷心隆作为成长和潜力股的历程。

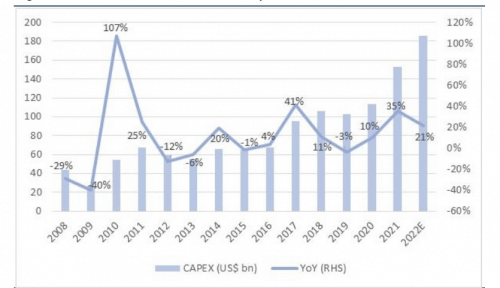

捷心隆截至2022年12月31日财政年,营业额按年增长73%至4亿6300万人民币,下半年营业额按年增长24%至2亿800万人民币。 全年净利7495万人民币,按年飊增116%,表现十分出色。 捷心隆也献议派发每股0.70港仙股息;连同中期股息0.71港仙及特别股息0.46港仙,全年股息总额达1.87港仙,22财年派息率约为30%。 根据捷心隆业绩报告,来自中国及东南亚的市场需求强劲,2022年下半年,来自中国和东南亚(马来西亚丶菲律宾和新加坡)的销售额同比增长 47%及1%。  洁净室墙壁和天花板系统销售额同比增长 25% 至人民币 1.84 亿元,主要来自中国和东南亚现有和新的无尘室项目的扩张。 中国半导体国产替代浪潮正持续造好集团的业绩狂飙,无尘室墙壁及天花板系统销售实现约人民币1.38亿或96.0%的爆发式增长,全年收获千万级合约3张,五百万级以上规模合约5张。 来自马来西亚及菲律宾的收益相较2021财年分别增加人民币3,440万元及人民币2,010万元。集团在马来西亚更收购了地盘面积约为16,056平方米的地段,作为未来扩建新的生产设施。 预期新设施全面投入运作后,集团无尘室墙壁及天花板系统的产能将增加约80%,而无尘室设备的产品将增加约62%,行政及其他经营开支减少人民币1,400万,显示公司控费能力有显着提升。 自2020年起,全球半导体行业的资本支出已经连续三年持续以两位数的百分比增长。在2021-22年期间,行业共花费3386亿美元以提高逻辑和存储芯片丶功率半导体丶模拟 IC 和各种 MCU 的制造能力。頭一篇文章即將刊出,敬請留意。 《九点股票 9shares.my》提供。 分享您的內容,请与佳礼联系! |

本周最热文章

本周最热文章

975

975

0

0