|

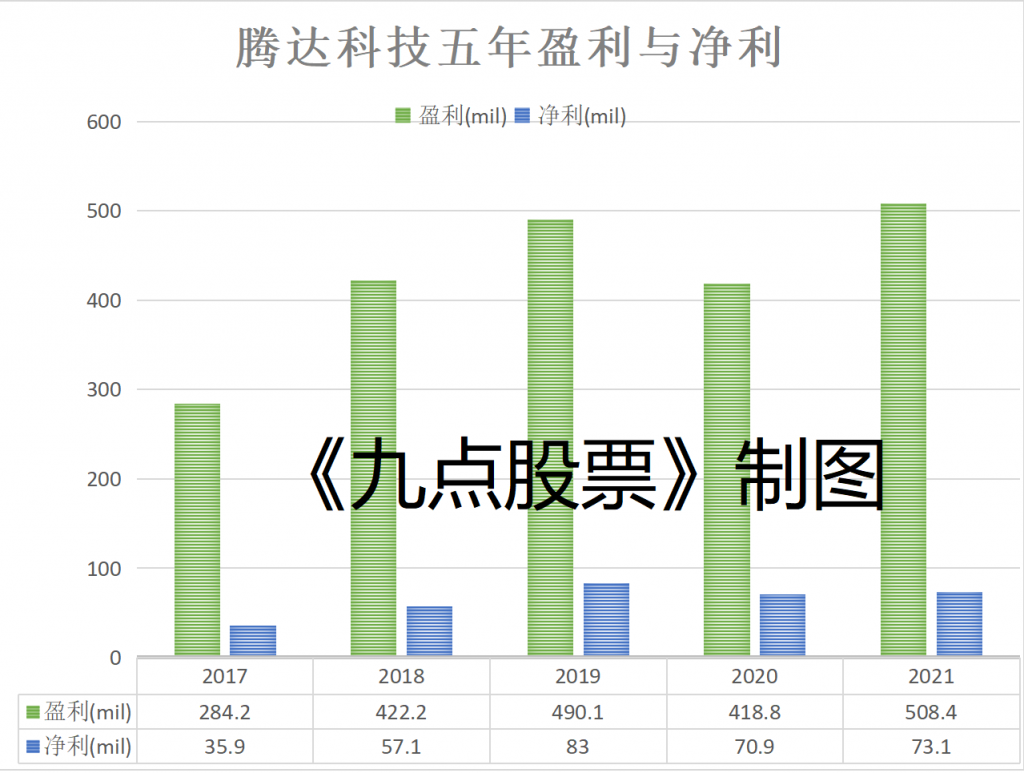

腾达科技 (PENTA)多元化业务的商业模式保证成长动力,截至2022年6月30号次季的净利较同期上涨了7.1%,从1790万令吉增至1920万令吉;同时,营业额也从1.3亿令吉上涨了16%至1.51亿令吉。 该公司成长的驱动力是由于三大业务的贡献:一,汽车业的自动化测试设备部门(ATE);二,消费业的工厂自动化解决方案部门(FAS);与三,工业品。 该公司的执行主席Chuah Choon Bin表示,公司放眼每年盈利成长20%,未来重心会放在电子车(EV)业务功率模组(power module)的生产、自动化医疗设备、以及FAS。  多元化业务是他和公司的愿景,这策略是为了预防公司的盈利只有单一来源。 推荐阅读:《大马下半年将继续复苏 下半年GDP成长知多少?》 EV功率模组生产业务的销量有所上升,该业务80%的盈利都是来自出口市场如美国、欧洲、日本等等;本地的EV市场还是“新生儿”。 早在4-5年前,该公司就已开始踏入EV业,相信EV功率模组会在未来几个季度为该公司贡献超过50%的总盈利。 目前,该集团的主厂在槟城,同时也准备联手德国在中国、日本设厂,更接近欧洲的客户。 另一方面,该集团在2019年就收购了TP Concept 以拥有在制造自动组装与测试医疗设备的技术。 2022年首季,医疗设备业务就贡献了该公司FAS领域19.4%的盈利。  分析员各有所见 UOB继显看好腾达科技多元化的商业模式,认为集团盈利在长期能稳定成长。 反之,银河联昌指出,虽然该集团公布了健康的资产负债表,但全球经济放缓、通膨成本压力等风险正不断侵蚀腾达科技的评级。 因此,该投行调低了对腾达科技的评级,从【买入】降至【持有】。 《九点股票 9shares.my》提供。

|

本周最热文章

本周最热文章

903

903

0

0