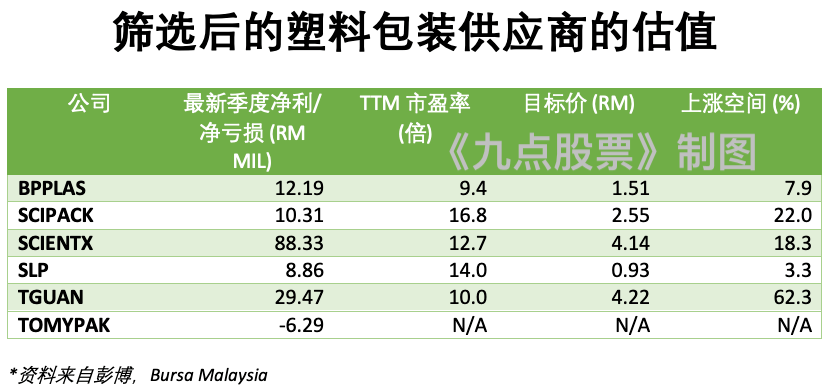

塑料包装 供应商目前享受着最有赚头的市场,低原料成本配合高平均售价(ASP),许多公司在截至6月30号的第二季度赚得口袋满满。 举例来说,信利资源(SLP 7248)在次季的净利翻倍达到886万令吉,首季为451万令吉;南源塑胶(BPPLAS 5100)和通源工业(TGUAN 7034)的净利也在同一时期,分别飙升了61.7%和19.8%至1219万令吉和2947万令吉。 第三季度的ASP属于高水平,而原料价格在下跌,多数塑料包装公司并不会存有超过2个月的货物,因此他们能利用低原料成本高售价的机会拉大利润。 可惜的是,市场或很快会恢复正常,有分析师表示ASP将在第四季度下调以合理化较低的原料成本。 未来需求成长也可能会变弱,因中国封锁政策将打击制造商的活跃度,最终导致塑料包装的需求量下跌。 可幸的是,货运成本的下跌能帮助塑料包装公司维持最少15%的毛利润。 推荐阅读:《投资智彗─学习亿万企业家选门店秘招 》 塑料包装 供应商靠这一手创高峰?马六甲证劵行的分析员指出,大部分塑料包装公司都会采用成本转嫁机制。 但是,上涨的劳力成本、电费调涨、更高的运输成本还是在侵蚀着他们的盈利,虽然低价的树脂(Resin)有帮助到缓冲成本冲击。 从彭博的资料显示,TGUAN的目标价为RM4.22,代表该股有着62.3%的上涨空间,是该领域最高的。 年初至今,塑料包装业的股价普遍如下:森德(SCIENTX)下跌26.9%、森德包装(SCIPACK)下跌12.9%、BPPLAS下跌9.1%、TGUAN下跌7.1%。 盈利方面,只有TGUAN和SLP预测2022财年会有盈利成长,各从2021财年的9297万令吉和1773万令吉,预期成长至1.13亿令吉和1843万令吉。 值得注意的是,多数塑料包装供应商都预期在2023财年达到更高的盈利,除了多美包装(TOMYPAK)预期会维持亏损。 分析员看好的是哪一家?肯纳格投行的分析员看好TGUAN,认为美国市场需求稳定,强劲的美元也会利好该公司。 此外,TGUAN已获得政府允许引进外劳,第一批已在下半年抵达。 TGUAN截至6月30号次季的净利按季增长了15.28%至2947万令吉,上季度净利为2556万令吉;净盈利也上涨了19.8%。 这名分析员因此上调了TGUAN的目标价,从RM3.90上调至RM3.99。  另一方面,他指出向大型跨国公司供应产品的SCIPACK和TOMYPAK很难调高产品售价,因为合约通常会锁定至少3到6个月。不过,树脂价格下跌能提供帮助。 虽然BPPLAS次季收到高货运成本和生产成本的影响,营业额按年下跌17.45%至1219万令吉,但按季还是提升了61.7%的营业额表现。 马六甲证劵行的分析员看好BPPLAS,青睐良好的资产负债表,有着3960万令吉的净现金流,还有在成长的利润反映出良好的产品结构。  《九点股票 9shares.my》提供。

|

本周最热文章

本周最热文章

1330

1330

6

6