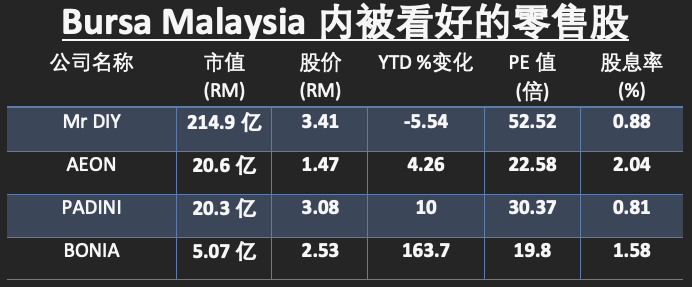

随着行动管制令解除, 零售业 熬过两年总算重见春天;但是,零售业能否达到预期复苏程度的担忧渐渐浮起,通膨压力、劳力短缺、马币疲弱都是主导原因。 大马4月份的通膨率是2.3%,相较于美国的通膨率少很多,但物价的调涨仍然明显。 永旺(AEON)近期也公布旗下分店的商品价格平均都上调了3%至5%。 虽然如此,部分分析员相信,短期内消费者的购买力仍会维持在一定水平上。 肯纳格分析行表示,购买力会维持高水平是基于最低工资已上调、EPF特别提款事件、人流大增、以及节日庆典的种种因素。 相反的,MIDF Amanah 投行的主分析员则表示,零售股的复苏或无法达到预期程度,通膨将会大大影响成本管理,最终带来盈利方面的压力。 不过,他也预期复苏的需求将可冲缓以上问题带来的冲击。 同一时间,有部分分析员也相信,“报复性消费”与EPF特别提款引起的消费潮会慢慢衰退,因此大众都极度关注下一季度零售业的盈利。 各位投资者的零售股名单里是在观察什么公司?是否和众多投行分析员看好的相似呢?  丰隆投行指出AEON每一季的EBITDA毛利都以5个基点下跌,主要受到「Harga Jamin」和通膨压力的影响。 因此认为AEON未来的毛利率将会进一步缩减,下调了对该公司的「买进」评级到「持有」评级,目标价也调低至RM1.40。 反之,MIDF看好AEON 2022财年的表现,对商业重开与社交活动,还有集团加速转型至数码业务的行动表示乐观。 MIDF对AEON给出「买进」评级,并从RM1.74上调其目标价至RM1.79。  Maybank投行称,成本不断在涨高,但该集团年初维持商品价格不变的策略令他们失望。 虽然如此,该集团在4月和5月已调高商品价格,马投行也表示,若成本仍持续高涨,该集团会继续这么做。 所以,马投行看好Mr DIY在下季度的毛利能增长,维持「买进」评级,但调低了其目标价,从RM4.20调至RM3.90。 同时,兴业投行也维持「买进」评级,目标价也调低,从RM4.59微调低至RM4.50。  马投行表示,该集团旗下商品平均价格更低的Brands Outlet的复苏速度比Padini Concepts更快。 马投行也补充,成本压力会在2022财年有更明显的影响,价格将可能按年调高5%到10%之间。 Padini也表示新产品价格将会优先向上调整,从而抵消生产成本带来的压力。 于是,马投行对该集团给出了「买进」评级,目标价在RM4.10。 另一方面,肯纳格投行也有相同的看法,对Padini给出了「超越大市」的评级,还调高了其目标价从RM3.20至RM3.80。 再加上该集团的净现金有每股RM1.10,很可能再公布另一次的股息发放。  值得投资者注意的是,相较其他零售商的PE值,Bonia是最“便宜”的,PE值仅有19.8倍,预估PE值为13.46倍。 该集团新季度的盈利获得优秀的增长,银河联昌投行看好Bonia的复苏前景,给出「增持」评级,目标价设在RM3.00。  继续阅读: https://9shares.my/富比士富豪排行榜显示,四月初世界首五名富豪之/ 《九点股票 9shares.my》提供。

|

本周最热文章

本周最热文章

579

579

1

1