|

谁不想一生无忧无虑?谁不想无债一身轻?但残酷的世界总是逼迫你我扛着债务过日子,车贷、房贷,还有那恼人的PTPTN......到底怎样才能摆脱债务枷锁呢? 我自问没能耐帮你解脱,但我有个方法你帮助你省去不少房屋贷款利息。重点是,这方法合法又合理,只是银行职员不会主动告诉你。

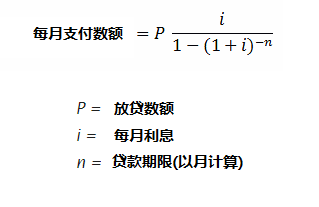

要了解这节省利息之道,你必须先了解房贷利息计算法。我国房贷基本分为两大类:浮动利率型与固定利率型。一般上,购屋者会选择浮动利率型,你支付的房贷利息会随着国家银行的隔夜利率浮动。国行最近才调低利率0.25%,这也直接导致借贷者支付少一些利率。(想知道你可以如何趁国行调低利率多赚些钱,可以点击这里)  上图就是一般上计算每月支付多少放贷的方程式,由于得出来的答案是每月必须支付的数额,所以贷款者很自然认定每个月就支付那么一次房贷。显然的,这是错误方法。借贷者需要摊还银行利息的数额完全建立在你拖欠银行母金的数额。简单来说,只要越快偿还拖欠的母金,你就能省下一笔利息。举个例子,如果你向银行借贷10万令吉,利息6.5%,摊还期限是30年。这30年你除了偿还银行那10万令吉,你还得额外支付RM127,544利息,利息已经超越你要借贷的数额。可想而知,银行是多么厉害赚取你我的血汗钱! 要巧妙省下这笔利息,你可以选择放弃每月支付放贷法,转换成每两周支付一次。必须要提出,每两周支付房贷是把原本每个月要支付的数额分成两次来支付。打个比方,如果你必须每月支付两千令吉的放贷,就变成每两周(14天)支付一千令吉。两周支付法的好处在于,一年一共有52个星期加一至两天,每14天支付一次贷款等于你在一年内支付了13个月的贷款,比每月才支付一次贷款的人更快还清款项。  别小看这“每两周支付法”,因为30年摊还期限很长,这无形中就能为你省下一大笔利息。著名物理学家爱因斯坦说过,复利 (compounding interest)是世界第八大奇迹,年复一年地复利会创造出一大笔财富,逆转适用复利法也能帮助你从贷款中省下一笔钱! 若是按照以上的案例来计算,如果你改用“每两周支付法”来偿还那10万令吉贷款,你只需要支付给银行RM97,215的利息,直接省下了RM30,329!每月支付同样一笔数额,又能缩短偿还期限,从中省下利息,何乐而不为呢?所以马上到你贷款的银行,然后礼貌地对着银行职员说:“去你的每月支付放贷法,老子现在就要转换成每两周支付法”! P.S.其实大部分银行甚至允许“每周支付法”,你也可以试试噢!

|

hawkman 发表于 4-6-2019 11:05 AM

以上的, 不是最省錢的方法

最省錢的方法是一出糧, ,把所有錢都放進去. 要用cash的時候才由房貸戶口提出來.

Cinabaku 发表于 4-6-2019 11:03 AM

马国cina 都是现金买屋

lam69 发表于 4-6-2019 01:02 PM

快是半年,慢是九个月,

LHDN 一定会找上你。

lam69 发表于 4-6-2019 01:02 PM

快是半年,慢是九个月,

LHDN 一定会找上你。

lam69 发表于 4-6-2019 12:58 PM

如果我不要通知银行,

直接接下来每两个星期就供期。

这样也能省到利息 ?

WFLENG 发表于 4-6-2019 02:16 PM

有谁帮忙长文短说

camel1213 发表于 4-6-2019 01:57 PM

这个马奶的银行可以的吗?

yk13 发表于 4-6-2019 03:33 PM

谢谢分享

还有一种方法不是固定还息而是比较flexible的还贷款

比如这个月你有多余的钱,你可以还多些钱

尤其如果你拿到花红或者加薪了

尤其把钱拿去花掉,不如先更快供完贷款

久而久之就能比预期时间还更多钱从 ...

本周最热文章

本周最热文章

ADVERTISEMENT

767

767

1

1