|

查看: 2324|回复: 22

|

想请教关于房地产的公司财报

[复制链接]

|

|

|

糊涂兄, 何老板,

想向你们请教一下关于房地产的一些问题.

最近我看回一些投资大班的书籍, 有一段句字是被忽略了.

在资产负债表右面的负债很多的情况下,左面的超值资产就更加不可靠。假定说一家公司的资产为4亿美元,负债为3亿美元,结果账面价值是正1亿美元。谁能确保负债部分的数字是实实在在的呢?假设4亿美元的资产在破产拍卖中只能卖得2亿美元,那么实际上账面价值就是负1亿美元。公司不仅一钱不值,还倒欠不少呢。投资在按账面价值购买一种股票时,必须对这些创值到底值多少有一个详细的了解。

从以上的观点看来, 就不难看出为什么 NACV 这比例尤其重要.

NACV = 现有资产 – 总债务, 现有资产是不包括长期资产的.

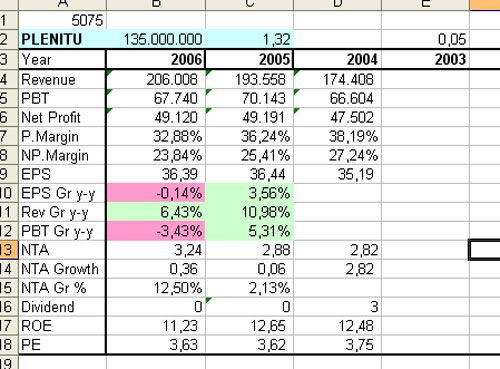

从这方面来看, 即刻浮现在我脑海中的例子就是 MEGAN, KSL 和 PLENITUDE. 简单的比较, 就是一个工业产品和一个产业界的比较. 我就拿 PLENITUDE 为例子. 希望你们给予指教.

(事先声明, 写这篇文章, 纯粹只为价值投资观的交流, 不是针对个别股项为动机)

先谈 MEGAN. 从它 05年的财报, 得知它的 NACV = -RM1.86, 负数. 它的长期资产, 最有价值的应该就属于它用于生产光碟的生产线, 也就是一批机器. 那么, 机器长期而言, 肯定就是属于会贬值的资产. 就以上的论点, 我们实在很难估计, 假设 MEGAN 破产, 这批机器到底

还能卖出多少钱. 会不会像以上所比喻的

“那么实际上账面价值就是负1亿美元。公司不仅一钱不值,还倒欠不少呢.”

这也就是为什么,在某些程度上, NACV 的重要性尤其突出!

再看回 PLENITUDE. 它 05年的 NACV = RM0.85, 正数. (KSL NACV = RM0.58). 简单的来讲, 如果 PLENITUDE 破产, 在还没有拍卖它本身存有的地库之前, 单单用它的现有资产就足以偿还所有的总债务, 而且还有每股 RM0.85 的现金回退. 再来分析它的长期资产. 它是发展商, 当然它的长期资产就是地库. 一般上, 土地长期而言, 是属于会增值的资产. 那 PLENITUDE 手头上的地库是否如此呢?

为了不做不必要的猜疑, 我今早打了个电话去问 PLENITUDE 的 ACCOUNTANT, 问了以下:

1. 你的财报中, LAND HELD 是指什么?

还没被发展的土地.

2. 那么, 财报的最后面, 又有很长的 VACANT LAND 表, 是指什么?

那是公司的长期资产与地库.

3. 那为什么在公司的 BALANCE SHEET 里面, LAND HELD 的报价低于 VACANT LAND 的总额?

A. VANCANT LAND 表里面, 有些是地库, 有些者是长期资产. LAND HELD 指的是地库.

B. LAND HELD 的价值很久才重新被估值. 所以, 总额会显示低于市价, 因为土地的增值.

4. 那为什么公司不时常把地库重新估值呢?

A. 税务的关系.

B. PLENITUDE 主要是房屋发展, 不是土地买卖, 所以经常的重新估值对公司不利.

5. 就以 PLENITUDE 在 TEBRAU 的地段来看, 有了 TESCO 和 JJ 之后, 那 >400依格的土地肯定不只当时所评估的价钱. 这样看来, PLENITUDE 应有的 NTA 应该更大, 相对的 ROE 也降低了, 对吗?

理论上, 是的. 但, 公司地库的增值, 很显然的, 对公司长期而言是有利的.

如果以上的资料是正确的, 那么, 很明显, PLENITUDE 所持有的长期资产, 是数于增值性质的.

在还没有纳入长期资产之前, 从 PLENITUDE 的 NACV, 我们得知, 即使公司破产, 我们尚有每股 RM0.85 的现金回退. 那么, 如果再纳入这一些属于增值性质的长期资产, 可想而知, 肯定会高过 RM0.85. 是多少, 我就不得而知了, 因为我不懂如何为它的地库估值. 但, 从它的年报, 它在 TEBRAU 地段的最新估值都是于 2000 年.

那么, 到了 2006 年的今天, 哪个地段是否增值了, 我不知道. 最起码, 我相信不会是贬值的. 为什么呢? 因为那 ACOUNTANT 还无意间透露了一个重要的信息. 他说, “当 TESCO 与他们洽商时, 本意是要买下那地段. 但, PLENITUDE 的管理层觉得当初卖断给 J.JASCO 是错误的, 所以坚持以出租的方式, 把那地段租给 TESCO. 可想而知, 是好是坏, 显而易见.

我不是这方面的专才, 希望您们能给以赐教. 毕竟, 我在这两间公司下了很大的心血和资金. |

|

|

|

|

|

|

|

|

|

|

|

发表于 23-3-2006 10:50 AM

|

显示全部楼层

发表于 23-3-2006 10:50 AM

|

显示全部楼层

顶!!!!!!!!!!!!!啊

个人认为PLENITUDE,算是好公司!!!

1.管理层好,年年赚钱。

2.少负债,现金多。

3.常买地,长期发展,而且土地是年年增值的。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 23-3-2006 12:17 PM

|

显示全部楼层

回复北乔峰前辈。我不是什么老板,只是正在打工的公司员工之一,交流就可以了。

其实我也不知道应该怎样回答您的问题,因为大家要求的目标可能都不一样。

我对一间公司的看法,是:

1)先了解公司的经营方式,赚钱模式,

2)了解公司在市场的竞争力,优势和劣势。

3)了解公司最大的赚钱领域,

4)才看公司的数据,并且和真正的同行作个比较。

5)看看公司在股票市场的流动率,和公认程度。

6)最后才以投资和报酬的限期作为考量,才决定该不该下手和其重量。

所以目前,我不太在意公司的数据。数据往往是最后才看的资料。另外,我对公司的了解,还需要更深一层的探讨。谢谢北前辈的功课,这个可以作为很好的参考指数。

目前,我的浅见和暂时看到Plenitude的问题是:5)公司在股票市场的流动率不大,和公认程度也不高。所以短期而言,如果Plenitude没得到大家的公认程度,股价都不容易上升。

北前辈不妨问问自己给Plenitude的回报限期是什么,和希望看到什么,我们再深入讨论不迟。 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 23-3-2006 01:32 PM

|

显示全部楼层

原帖由 shuhjiunho 于 23-3-2006 12:17 PM 发表

回复北乔峰前辈。我不是什么老板,只是正在打工的公司员工之一,交流就可以了。

其实我也不知道应该怎样回答您的问题,因为大家要求的目标可能都不一样。

我对一间公司的看法,是:

1)先了解公司的经营方式 ...

谢谢何兄的指教. 你的答复给了我很大的想象空间.

或许我的发表不当, 因此给你有点好象偏向专注 PLENITU. 其实, 我真正想要表达的是如何从公司年报挖掘那 "看不见" 的潜在价值.

所以, 我的重点其实是要请教, 那所谓的 "长期资产", 是贬值型的呢, 还是增值型的. |

|

|

|

|

|

|

|

|

|

|

|

发表于 23-3-2006 06:41 PM

|

显示全部楼层

plenitu卖地给jusco,过于仓促。

由于那笔买卖不符合"产业盈利税"的条件,结果原本是5%的税务,被抽掉了28%。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 23-3-2006 07:54 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 24-3-2006 11:33 AM

|

显示全部楼层

原帖由 北乔峰 于 23-3-2006 01:32 PM 发表

谢谢何兄的指教. 你的答复给了我很大的想象空间.

或许我的发表不当, 因此给你有点好象偏向专注 PLENITU. 其实, 我真正想要表达的是如何从公司年报挖掘那 "看不见" 的潜在价值.

所以, 我的重点其实是要请教, 那所谓的 "长期资产", 是贬值型的呢, 还是增值型的.

北前辈,单看数字,其实我认为要找出那"看不见" 的潜在价值,是非常困难的一件事。反之,如果你知道公司怎样赚钱,或者公司的赚钱模式,公司购买的土地价值能够在将来带来怎样的报酬,我们才能看得出公司潜在的价值是什么。对于一个你看不到将来的公司,千万不要乱来。这是我的投资原则。

另外如果要看公司长期的资产是贬值型的, 还是增值型的,同样的,只要你看到公司或是资产的前景就可以了。投资其实是很简单的。 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 24-3-2006 02:15 PM

|

显示全部楼层

原帖由 shuhjiunho 于 24-3-2006 11:33 AM 发表

北前辈,单看数字,其实我认为要找出那"看不见" 的潜在价值,是非常困难的一件事。反之,如果你知道公司怎样赚钱,或者公司的赚钱模式,公司购买的土地价值能够在将来带来怎样的报酬,我们才能看得 ...

别称我前辈了, 大家交流交流.

谢谢你的指点了. 希望我们都投资成功. |

|

|

|

|

|

|

|

|

|

|

|

发表于 25-3-2006 11:55 PM

|

显示全部楼层

峰兄,

我虽研究产业股不少时日,可却也不是这方面的专材,若说错了还望指点一二,

上次槟城聚会中,Uncle Hong曾分享过资产素质的言论,他说:不能够带来资本回酬的资产都不算是良性资产,其中包括了trade receivable,Inventory等,若资产表中的绝大部分资产是这类的资产,那就算账面值上资产比债务高也是于事无补。反之,债务若是由低利率债券,或以不需承担利息的trade payable等所组成,那就算Debt Ratio较为高些也还能够接受(如:YTL)

我一直都不喜欢高债务的产业股的其中一个因素就是“债务”的利息将会侵蚀将来的盈利,虽然在资产表上看不出来,但却是影响这产业股成败的因素之一。但想深一层,这些利息不也就是土地的成本么?一般上来说,非黄金地段的土地增值决不会比利息来得高。若利息成本=8%,土地增值少于8%,那越迟开发该土地对产业公司来说并不是好事。反之,若再没有举债的情况下买入土地,土地增值大于存款利息或通货膨胀就是一个很好的投资了。

以下是转载自我的Blog中产业股之我所见的部分文章,也是我买入产业股时会考虑的主要因素:-

个人认为若要评估产业股,就得向以下的因素着手:

1。廉价土地储备

2。成本控制(Profit Margin 愈高愈安全)

3。资金优势(负债=土地成本较高)

3。管理、品牌优势

4。经常收益(我认为发展产业后,把较好的产业留下来当产业投资是一项明智的做法)

5。多元化收入 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 27-3-2006 09:59 AM

|

显示全部楼层

原帖由 糊涂 于 25-3-2006 11:55 PM 发表

峰兄,

我虽研究产业股不少时日,可却也不是这方面的专材,若说错了还望指点一二,

上次槟城聚会中,Uncle Hong曾分享过资产素质的言论,他说:不能够带来资本回酬的资产都不算是良性资产,其中包 ...

糊涂兄,

谢谢您的分享, 让我又上了宝贵的一课. 看来, PLENITUDE 是实实在在的符合了您的准则了. 希望能为我们带来好消息!

还有一项, 我想请问, 您所指的 Blog 到地是什么来的? |

|

|

|

|

|

|

|

|

|

|

|

发表于 28-3-2006 06:06 AM

|

显示全部楼层

峰兄,

产业股的股价在短期内应该不会有太大的突破,Plenitude虽然是被严重低估,恐怕亦难突围而出。

老实说,我在Metrok与Plenitude押下重注,心中一直都在苦苦的挣扎着,在卖出与守着的边缘徘徊着。这半年里,我抓到了好多次的投机机会,一次又一次的证明守着Metrok与Plenitude是错误的决定,然而我却依然对它们不离不弃。有时,我也怀疑自己逆势而行究竟是想证明些什么?是太过于自我?是固执?(肯定不是在磨练自己心智、忍耐力)。

随便举个例子,

我认为短期内买入TA(65分)会比守着Plenitude(132分)强多了,

TA股价上扬至70分的机会比Plenitude上扬至140分高出了许多,

但我今天还是守着Plenitude,这不是自讨苦吃吗? |

|

|

|

|

|

|

|

|

|

|

|

发表于 28-3-2006 08:55 AM

|

显示全部楼层

原帖由 糊涂 于 28-3-2006 06:06 AM 发表

峰兄,

产业股的股价在短期内应该不会有太大的突破,Plenitude虽然是被严重低估,恐怕亦难突围而出。

老实说,我在Metrok与Plenitude押下重注,心中一直都在苦苦的挣扎着,在卖出与守着的边缘徘徊 ...

我在想,这轮涨潮都是由投机股带动,如果看好metrok,又要顺势的话;投资metrok,不如去投机metrok-w更划算? |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 28-3-2006 04:38 PM

|

显示全部楼层

原帖由 糊涂 于 28-3-2006 06:06 AM 发表

峰兄,

产业股的股价在短期内应该不会有太大的突破,Plenitude虽然是被严重低估,恐怕亦难突围而出。

老实说,我在Metrok与Plenitude押下重注,心中一直都在苦苦的挣扎着,在卖出与守着的边缘徘徊 ...

糊涂兄,

其实,我也是蛮痛苦的. 我痛苦是因为有时当我看中一只股时, 会把资金投入得太快. 变成如果又发现另一个更好的选择时, 就可能要撤出部分投资, 再投资.

HOVID 就是一个例子.

希望这一战的产业股会更成功. |

|

|

|

|

|

|

|

|

|

|

|

发表于 28-3-2006 05:48 PM

|

显示全部楼层

北大大,其实要看你个人的投资法则是怎么样。

巴菲特说过,对有些他投资的公司,基本面其实就是看好的,可是就是不了解为什么股价不会起,让他开不到番。原因是其公司的“受欢迎”程度不高。也因为如此,他之后都开始注意其他“比较令人注目的”公司了,往往这些公司的Market Capitalisation市值都比较高(代表认可程度也比较好)。另外也有说法是说Berkeshire的公司太大了,所以一定要选大公司下手。各有各说法,所以看你怎么看。

另外索罗斯也套用差不多同样的方法。他其中的做法是Invest First,Investigate Later。意思就是说他会先买股票,还是债券、还是其他投资,然后就立刻放点出去,看看回收购买的程度高不高,才决定要不要下重手。

可以看到的是,两者的共同点都是要找一间广大公众都接受的公司。从我的字里行间,我早就说出了Plenitude的问题,和以公司目前的状况,要怎样才能得到更多的青睐。也基于同样的原因,为什么我明明知道Plenitude的基本表面不错,可是一直都还不肯下重手的原因。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 28-3-2006 05:51 PM

|

显示全部楼层

|

话说回来,如果北大大您要快速开番的股,我个人浅见是,目前的Plenitude还不是时机。当然你可以放个一年还是两年,那么你应该可以看到一些成绩。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 28-3-2006 06:51 PM

|

显示全部楼层

谢谢ho兄的分享。

shuhjiunho兄言之成理,看来我的投资法实在有很多该改进的地方。

峰兄,

metrok与Plenitude这两只产业股已占去了我资金的50%,若它们都不争气的话,那我要达到3年一番的成绩可就难上加难了。所以,我也希望这一战能够速战速决。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 28-3-2006 09:05 PM

|

显示全部楼层

回复 #17 糊涂 的帖子

想请各位楼主给小弟一些建议,

我手上有马星这只产业股,目前在作思想斗争是否要卖出?大家对这股有什么看法?是否值得继续持有,还是现在套利?

我想撤出这部分资金,买入富达(protasco),看好这家公司会有好发展。

先谢谢。。

[ 本帖最后由 bnu 于 28-3-2006 10:51 PM 编辑 ] |

|

|

|

|

|

|

|

|

|

|

|

发表于 28-3-2006 09:53 PM

|

显示全部楼层

回复 #18 bnu 的帖子

马星这只产业股,技术上 still at the uptrend,this counter can be exposive, personally i think , it worth to be hold although its moving slow recently. |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 29-3-2006 08:48 AM

|

显示全部楼层

原帖由 糊涂 于 28-3-2006 06:51 PM 发表

谢谢ho兄的分享。

shuhjiunho兄言之成理,看来我的投资法实在有很多该改进的地方。

峰兄,

metrok与Plenitude这两只产业股已占去了我资金的50%,若它们都不争气的话,那我要达到3年一番的成绩可 ...

何兄的见解果然独到. 糊涂兄, 我们还要互相学习, 改进. 加油! |

|

|

|

|

|

|

|

|

|

|

|

发表于 29-3-2006 09:39 AM

|

显示全部楼层

北大大,糊涂兄,

不敢当不敢当。知彼知己,百战百胜。

我现在还学习了解自己的能力,和了解公司的赚钱模式。

(还是要套那一句话:不能看到将来的公司,别乱乱来。)

祝大家投资愉快。 |

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子 本周最热论坛帖子

|

变色卡

变色卡 千斤顶

千斤顶

2447

2447  69

69