|

|

发表于 8-9-2012 08:36 PM

|

显示全部楼层

发表于 8-9-2012 08:36 PM

|

显示全部楼层

tboontan 发表于 8-9-2012 08:20 PM

如果你多年没进EPF, 恐怕你现在没资格投资基金(ac1存款不够)

用epf ac1投资基金,将来把基金卖出时,钱是进入epf户口,还是进银行户口?

|

|

|

|

|

|

|

|

|

|

|

|

发表于 8-9-2012 08:40 PM

|

显示全部楼层

tboontan 发表于 8-9-2012 08:20 PM

如果你多年没进EPF, 恐怕你现在没资格投资基金(ac1存款不够)

差不多5年没进epf吧。。。

|

|

|

|

|

|

|

|

|

|

|

|

发表于 8-9-2012 08:55 PM

|

显示全部楼层

发表于 8-9-2012 08:55 PM

|

显示全部楼层

mse 发表于 8-9-2012 08:36 PM

用epf ac1投资基金,将来把基金卖出时,钱是进入epf户口,还是进银行户口?

当然是进回EPF, 除非是55岁过后卖。

|

|

|

|

|

|

|

|

|

|

|

|

发表于 8-9-2012 08:56 PM

|

显示全部楼层

SilverStarrr 发表于 8-9-2012 08:40 PM

差不多5年没进epf吧。。。

你多少岁,如不方便讲,可 PM, 帮你算算。。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 8-9-2012 09:24 PM

|

显示全部楼层

tboontan 发表于 8-9-2012 08:56 PM

你多少岁,如不方便讲,可 PM, 帮你算算。。

27

epf并不多。因为当时在马只是工作一年

本帖最后由 SilverStarrr 于 8-9-2012 09:37 PM 编辑

|

|

|

|

|

|

|

|

|

|

|

|

发表于 8-9-2012 09:41 PM

|

显示全部楼层

SilverStarrr 发表于 8-9-2012 09:24 PM

芳龄27

epf并不多。因为当时在马只是工作一年

AC1 存款必须有17千,才可投资一千,

以下为EPF 规定的保留数额,

27岁-12000,

28岁14000,

29岁16000,

30岁18000

AC1 扣除了保留数额最少必须有5000,因最低投资额是1000,每次只可投资20%,三个月后再20%,以此类推。

假设啊A君 27岁,AC 1 有30000,

30000减保留数额12000=18000,

18000乘20%=3600,第一次投资3600,三个月后大约可投资2880,

|

|

|

|

|

|

|

|

|

|

|

|

发表于 9-9-2012 07:55 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 9-9-2012 08:58 AM

|

显示全部楼层

trivia 发表于 9-9-2012 07:55 AM

各位基金大大好

1)打算投资多久? 10年

以下是小弟的建议:

RM10k的开户口投资,可以选择MaaKL HDBS-flexi RM5000,以及MaaKL Divided Fund RM5000。

另外的RM10k,假如拉长10年时间来看,每个月是差不多RM83.33。

个人建议可以定期定额每个月RM200(只是每个月额外加多RM120),累计下来就有RM24k。

以下是粗略的计算:

(基于上面介绍的两个基金年龄还没有10年时间,小弟以5年来计算)

投资金额:RM10,000

每月定期定额:RM200 (分开两个基金,RM100 each)

投资期限:7/9/2007 - 7/9/2012

总投资额:RM22000

在7/9/2012的Market Value:

MaaKL Dividend Fund:RM16363.43

MaaKL HDBS-Flexi: RM17995.29

Total: RM34358.72

Raw Return: RM12358.72

Percentage: 56.18%

Personal Rate of Return: 12.53%

5年,56.18%(平均一年超过10%)

值得注意的是:一切的算法都加入了6.5%的service charge。

大大可以参考下。

当然,假如大大有其他的投资想法也可以提出来,让小弟帮你计算。

另外,

薪水高低不是重点。重要的是,大大1.5k的薪水竟然可以存RM1k,有这样的储蓄比率基本上是很不错了。

你会有想法说放在FD的回酬率比较低是ok的,但没有正确与否的存在,因为这要视个别人而定。我们也会鼓励投资者们分散投资。

上面给的例子是每个月RM200所带来的复利效果。基本上每个人的薪水都会增加,待那时候再增加定期定额的数额,未来的回酬会更可观哦! 本帖最后由 artcreator 于 9-9-2012 09:06 AM 编辑

|

评分

-

查看全部评分

|

|

|

|

|

|

|

|

|

|

|

发表于 9-9-2012 10:19 AM

|

显示全部楼层

artcreator 发表于 9-9-2012 08:58 AM

以下是小弟的建议:

RM10k的开户口投资,可以选择MaaKL HDBS-flexi RM5000,以及MaaKL Divided Fund R ...

先感谢大大的回复

|

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 10-9-2012 02:19 PM

|

显示全部楼层

CurrentMoment 发表于 8-9-2012 03:50 PM

原来如此。

请问大大是否知道为何PCSF的过去价格要调整为“扣除服务费后”?

但是,同年发售的PF ...

如果没有记错,2007年7月后,所有基金的价钱必须显示净值(NAV)。PCSF在那之前推出,当时RM0.25是Selling Price,而净值就是0.2367。在那之后推出的基金,都是以净值RM0.25推出。现在的基金,我们都看不到什么buying price或selling price,都是看净值,NAV。

|

|

|

|

|

|

|

|

|

|

|

|

发表于 10-9-2012 10:25 PM

|

显示全部楼层

leekk8 发表于 10-9-2012 02:19 PM

如果没有记错,2007年7月后,所有基金的价钱必须显示净值(NAV)。PCSF在那之前推出,当时RM0.25是Sellin ...

原来如此。

谢谢大大的解释。

又学到新东西了。.gif)

还有个问题。

比如PFSF,2006年时,它有Unit Split 1 for 8。

意思是说,一个单位变八个单位吗?

价格也是被除于八吗?

可是,我大概看过2006年的价格,没有那个的价格被除于八的。

本帖最后由 CurrentMoment 于 10-9-2012 11:16 PM 编辑

|

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 12-9-2012 05:34 PM

|

显示全部楼层

CurrentMoment 发表于 10-9-2012 10:25 PM

原来如此。

谢谢大大的解释。

又学到新东西了。

Unit Split 1 for 8,是指每8单位分1单位给你。价钱不是除8,因为是8单位变9单位。

|

|

|

|

|

|

|

|

|

|

|

|

发表于 12-9-2012 10:00 PM

|

显示全部楼层

leekk8 发表于 12-9-2012 05:34 PM

Unit Split 1 for 8,是指每8单位分1单位给你。价钱不是除8,因为是8单位变9单位。

原来如此。

每个基金的Unit Split都会像Distribution那样,发生在特定的日子吗?

比如说PFSF在2006年的时候有Unit Split 1 for 8。

这Unit Split是不是会和它Distribution一样,都在12月31日后的第一个工作日?

|

|

|

|

|

|

|

|

|

|

|

|

发表于 12-9-2012 10:26 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 12-9-2012 10:44 PM

|

显示全部楼层

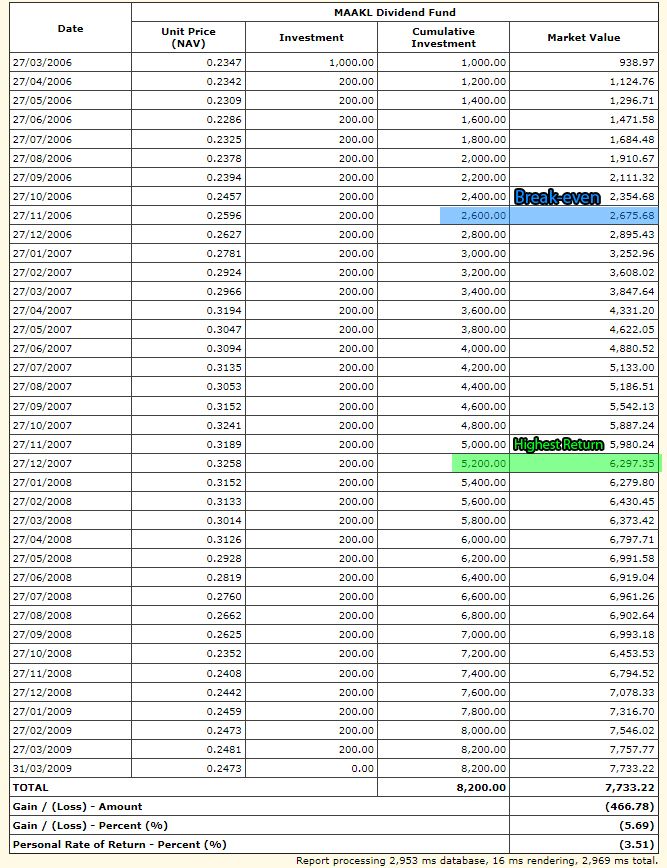

alexsuen 发表于 12-9-2012 10:26 PM

可以帮我算下同样的情形,不过是在这个期间的投资会带来怎样的回酬?

补充:我开始是以1000块开户口 ...

投资额:RM8200

Market Value: RM7733.22

亏损:RM466.78

百分比:-5.69%

这段期间的投资是亏损的。

|

评分

-

查看全部评分

|

|

|

|

|

|

|

|

|

|

|

发表于 12-9-2012 10:58 PM

|

显示全部楼层

artcreator 发表于 12-9-2012 10:44 PM

投资额:RM8200

Market Value: RM7733.22

亏损:RM466.78

不DCA还可以赚20%++

|

|

|

|

|

|

|

|

|

|

|

|

发表于 12-9-2012 11:11 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 12-9-2012 11:13 PM

|

显示全部楼层

alexsuen 发表于 12-9-2012 10:58 PM

不DCA还可以赚20%++

对了~感谢您的分数~

|

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 13-9-2012 01:52 PM

|

显示全部楼层

CurrentMoment 发表于 12-9-2012 10:00 PM

原来如此。

每个基金的Unit Split都会像Distribution那样,发生在特定的日子吗?

是的,通常unit split和distribution是同一天的。

|

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 13-9-2012 01:59 PM

|

显示全部楼层

alexsuen 发表于 12-9-2012 10:58 PM

不DCA还可以赚20%++

DCA并不是肯定可以赚钱的。它只是一个很好避免套在高点的方法。在这个例子,DCA比一次性的表现差,是因为2007年的基金价钱很高。这个时候DCA把平均买价拉高了。

所以DCA是成本平均法,不是成本降低法。

|

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子 本周最热论坛帖子

|

.gif)

3243

3243  161

161