|

|

发表于 29-3-2008 01:20 AM

|

显示全部楼层

发表于 29-3-2008 01:20 AM

|

显示全部楼层

|

(比出手掌横摆得眼上方看远远的样子)又不见liao~还是算了拉~我人将好没有计较的(顶着肩膀摊开手),好像记得有用补仓法的哦??还是回了这里算了好了(皱眉)~ |

|

|

|

|

|

|

|

|

|

|

|

发表于 29-3-2008 01:22 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 29-3-2008 01:36 AM

|

显示全部楼层

不可以想象我的屁股! 不可以想象我的屁股!

(又再拍拍屁股闪人~注意:这次没有扭下扭下...) |

|

|

|

|

|

|

|

|

|

|

|

发表于 29-3-2008 01:39 AM

|

显示全部楼层

|

(比出原来如此哦很长音的表情)(摸摸下巴望着天花板的样子)(心里想着两个切老~~~瓦靠!!) |

|

|

|

|

|

|

|

|

|

|

|

发表于 29-3-2008 01:52 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 29-3-2008 04:20 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 29-3-2008 08:15 AM

|

显示全部楼层

(美國‧華盛頓)2008-03-28 17:13

為緩解游資持續緊張的狀況,歐洲中行與聯儲局繼續向銀行業挹注額外資金,以此提振市場信心。

其中,歐洲中行週二通過每週例行再融資操作,向市場超額注資500億歐元資金(約789億美元)。

包括1660億歐元的日常資金投放規模,歐洲中行週二資金投放量達2160億歐元。

另外,到26日為止,聯儲局借出370億美元給大券商,比前週增加28.5%,希望藉此穩定資本市場。

據聯儲會單週資產負債公告,其他信用延展包括提供JP摩根融資收購貝爾斯登。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 29-3-2008 08:17 AM

|

显示全部楼层

為助銀行擺脫困境‧聯儲局須掌握機密資訊 2008-03-28 17:12

(韓國‧首爾)美國波士頓聯邦儲備銀行總裁羅森格倫今日(週五,28日)表示,聯儲局必須動用對銀行業的監管權,取得機密的金融資訊,俾便作出周全的決定。

羅森格倫在預訂於韓國中行與國際清算銀行(BIS)研討會發表的演說稿中稱,公開發佈的財務報告,往往不足以提供政府決策參考。

“儘管美國銀行業對資產負債與收益做出詳盡的報告,但這些報告並未提供中行足夠的資訊,以確實掌握銀行如何因應這些問題。”

羅森格倫表示,由於銀行使用的模型僅著重於對次貸等高風險資產的曝險部位,忽略對其他部門可能帶來的衝擊,因此這場金融風暴的動向難以逆料。

“全球銀行業大量持有的高評等證券(即抵押貸款證券化產品)受到房價挫跌的衝擊難以預估,而其支付狀況終究與次貸的表現息息相關。”

羅森格倫稱,認為房價絕不會全國同時下跌的看法,是低估這次風險的部份原因,就連聯儲局也未能免俗。

不過他補充,認為投資者不會不分青紅皂白地拋售直接受違約衝擊部門的想法,也是元兇之一。

羅森格倫表示,暗中取得銀行的資產負債表為聯儲局握有的一項法寶,可協助聯儲局研判該迅速採取何種行動。

“聯儲局對這些問題的真知灼見茲事體大。”

|

|

|

|

|

|

|

|

|

|

|

|

发表于 29-3-2008 08:19 AM

|

显示全部楼层

中國出口商避免使用美元 2008-03-28 17:10

(中國‧北京)隨著中國的勞動力與原材料成本日益攀升,越來越多的出口企業正在避免使用美元,紛紛轉向歐元、澳元,甚至人民幣報價,以抵銷美元不斷貶值的影響。

據給中國供應商與國際買家搭橋的網絡公司阿里巴巴統計,該網站的近70萬中國供貨商,絕大多數已不再使用美元來結算非美國交易,以盡力降低匯率風險。

圖為中國青島造船廠。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 29-3-2008 08:36 AM

|

显示全部楼层

美元跌不休‧日外匯儲備虧大了 2008-03-27 17:16

(日本‧東京)日本財務大臣額賀福志郎積極表示,當美元兌日圓在100日圓附近時,日本1兆美元的外匯儲備未實現損失約達18.5兆日圓(約5979億令吉)。

額賀福志郎今日(週四,27日)向國會表示:“未實現損失肯定在增加。若美元匯價為100日圓,則損失額估計在18.5兆日圓左右。”

額賀福志郎為日本政府續抱美元的立場提出辯護,聲稱若日本賣出美元,可能在匯市產生不可預期的後果。

由於聯儲局積極降息紓解美國信貸問題,美元本月稍早跌至96日圓下方,創下13年來新低,導致日本外匯儲備的估值損失增加。

日本外匯儲備咸信以持有美元資產為主。

美元兌日圓今日在98.75水平附近交投。

對於是否考慮干預匯市的問題,額賀福志郎拒絕回應,他重申財務省的立場,稱匯率應反映經濟基本面,不樂見匯價過度波動。

問及美元近期跌勢時,額賀福志郎說:“我已經清楚表示,我認為上週匯價過度波動。”

日本在2003年與2004年初大舉進入匯市干預,藉以協助經濟對抗通縮。在截至2004年3月為止的15個月當中,日本總計賣出35兆日圓以買進美元,在這期間美元在105至120日圓左右交投。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 29-3-2008 08:40 AM

|

显示全部楼层

美國佔40%‧全球次貸虧損料達1.2兆美元 2008-03-27 17:08

(美國‧紐約)全球最大證券公司高盛預計,當前市場動蕩帶來的全球信貸損失將達到1.2兆美元(約3.8兆令吉),其中近40%的損失將來自華爾街。

《彭博社》最新數據顯示,2007年以來資產減損和信用損失已達2080億美元,包括壞賬儲備,美林與花旗分別以251億美元與239億美元居首次位。

根據高盛日前公佈的研究報告,包括銀行、券商、對衝基金與政府資助的企業(GSI)在內的美國借貸機構在提列貸款損失撥備後,將蒙受大約4600億美元的信貸損失。

高盛估計自去年夏季發生信貸緊縮以來,這些借貸機構已經公佈減記1200億美元。

分析員指出,美國借貸機構在信用泡沫化裡蒙受的損失不到全球的一半。“看來隧道末端是有光的,但這光還是相當黯淡。”

在這些借貸機構的預期累計損失中,住宅貸款壞賬將佔大約50%,不良商業抵押貸款將佔15%至20%。

高盛分析員預計,損失的餘下部份將來自信用卡、汽車貸款、實業貸款與非金融機構債券。

“面對這些損失,借貸機構已從國內外募資約1000億美元,並且減少分紅。”

另外,《彭博社》一項囊括全球45家主要銀行和券商的數據顯示,2007年以來資產減損和信用損失已達2080億美元。

其中,亞洲的銀行業者資產減損不到10億美元的銀行包括三菱日聯金融、星展集團、澳紐銀行、、富邦金控、中國工商銀行等。 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 30-3-2008 05:35 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 30-3-2008 05:55 PM

|

显示全部楼层

道指一萬六? 2008-03-28 07:51:02

【MarketWatch弗吉尼亞3月28日訊】班德(Richard Band)可不是那種口無遮攔,只求登上媒體頭條的傢伙。

因此,當我本週早些時候得知班德的預言時,我不免要格外重視起來。班德在其Profitable Investing投資通訊當中面對訂戶寫道,股市已經準備好“飛速上漲”,因為現在已經出現了一股“上漲趨勢,將帶動藍籌股指數在2008年年底和 2009年年初時達到史上最高點。道指即將迎來1萬6000點”!

從班德的投資通訊1991年開始發行以來,《赫伯特金融摘要》就一直在對其進行追蹤。在過去的十七年間,他所推薦的投資組合波動性較之整體市場低了大約35%。如果以棒球邏輯來形容,這就意味著班德更加看重安全上壘,而不是全力試圖打出全壘打。

說到班德投資通訊的表現,他的這種保守態度無疑是至關重要的因素。

《赫伯特金融摘要》搜集的數據顯示,自從1991年年初至今,班德投資通訊的投資組合模型,其年平均回報率為8.6%,事實上不及道瓊斯威爾夏 5000指數的10.9%。不過,鑒於班德投資組合的具體風險程度只有整體市場的三分之二左右,回報率相對較低也是順理成章的事情。

其實,如果我們將投資回報和風險綜合起來考慮,則班德的投資組合長期表現大致和整體市場是相當的。僅僅這一點就足以保證班德的通訊在這十幾年中的表現居於業界的前列,即便這也足夠讓我們對他的預言予以足夠的重視了。

班德之所以會做出一個如此大膽的預言,看上去似乎是受到了技術面因素的明顯影響。要知道,班德的預言其實是意味著整體市場在未來十二個月當中至少要獲得33%的回報才可以。

首先必須澄清的是,股市在本月早些時候跌至重大低點時,市場的內在情況究竟是怎樣。班德認為,這一低點其實是使得“許多極為重要的技術指標和過去多次熊市底部時出現了驚人的相似”。

班德在週二晚間,將這一切寫了出來,披露給自己的訂戶,從那之後,道指又下跌了230個點。

不過,班德強調的是,他自己並不感到多麼的擔心。週四晚間,他告訴訂戶,千萬不要讓“市場先生把你拖垮”!

班德繼續寫道,“我們現在是處於一個至關重要的市場階段,技術分析師們會將其稱為頭肩底形態的右肩。左肩是形成於3月10日,當時標準普爾 500指數收於今年(迄今為止)最低的1273.37點。上漲然後下跌的頭部是出現在3月17日,標準普爾500指數在創下新的日間低點紀錄之後收於 1276.60點,略高於3月10日的收盤點位。現在,我們的市場再度下滑,以完成右肩。如果一切按照預期進行,標準普爾500指數將繼續保持高於此前兩次收盤低點的水平。然後我們就將迎來四月的上漲。”

班德補充道,當頭肩底形態的右肩完成處於完成中時,“對於投資者而言,最大的誘惑就是放開自己的雙手,認定市場受了咀咒,永遠都不會上漲了。千萬不能犯下這樣的錯誤。一個非常強大、非常持久的漲勢已經在街角等待著了。只是對於這一切,我們還必須再等待那麼幾天。我們應該守住真的,保持信念。”

班德為自己的訂戶推薦了幾支ETF和一支開放共同基金,幫助他們提升股市投資的充分程度,這些工具是iShares Russell 1000 Growth Fund(IWF)、iShares MSCI Emerging Markets Index Fund(EEM)和Selected American Shares(SLASX)。

(本文作者:Mark Hulbert) |

|

|

|

|

|

|

|

|

|

|

|

发表于 30-3-2008 06:11 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 1-4-2008 09:58 PM

|

显示全部楼层

在UBS和deutsche bank公布破记录的亏损同时,ubs的股价大涨10%,彻底把那些高价买进put,和写出butterfly的人洗得干干净净.

可能有些人觉得这是市场上升的大好象征,不过未来不久有非常恶劣的暴跌.

以目前的震仓行情来说,即使最优秀的人也无法捉准行情.就算捉准,犯错的时候总要把利润吐回去.

相信这几天会有更多中小型资产管理公司结业. |

|

|

|

|

|

|

|

|

|

|

|

发表于 4-4-2008 09:24 AM

|

显示全部楼层

借用holly的帖子来放上这从lcmart看到的文章(谢谢他们)。。

下一场风暴6月开始

谢国忠/文 总第208期 出版日期:2008-03-31

伯南克用通胀解决资产泡沫破灭问题,会在未来造成严重后果

朋友曾给我一本书,书中详细描述了从前斐济食人仪式的景象——正好能容纳一个人的巨大石炉放在空地中央,一群裹着稻草裙的男子在周围跳舞,两个高大的男子把一个人拖向火炉,人群沸腾了,每个人都眼睛发亮,期待这一石头烤肉的盛事。

贝尔斯登的破产让我想起这一幕。不幸的贝尔斯登被联邦政府和财政部共同拖向火炉,摩根大通则在一旁吧唧着嘴。贝尔斯登,这家87年历史的投资银行,或许有着与食人族受害者同样的心情。如果我是贝尔斯登,我会在路上吞下毒药,如果能让摩根大通消化不良,也许我感觉会更好些。

破产之谜

贝尔斯登事实上已经破产。查过贝尔斯登的账目之后,摩根大通宣布,贝尔斯登资不抵债。当然,摩根大通有低估贝尔斯登价值的动机,但在美联储和美国财政部眼皮底下,如果贝尔斯登还有偿付能力,摩根大通是不敢谎称贝尔斯登濒于破产的。

很多人称,贝尔斯登倒台是由于银行挤兑,安然倒闭时他们也这么说。这种说法似乎暗示银行的挤兑行为是错误的。但其实,这是用错误的因果关系误导大众。当贝尔斯登的客户怀疑它要破产后,挤兑才开始。事实证明市场是正确的。当凶手被判死刑,不要责怪刽子手,怪凶手自己好了。

那么,现在有多少金融机构像贝尔斯登一样面临破产呢?

贝尔斯登的例子显示,金融机构的资本会计核算一点都不可靠。根据国际清算银行规定,商业银行的权益乘数最高只能是12(即总资产是股东权益的12 倍),由于投行不受国际清算银行监管,其权益乘数可达到25-30。由于大多数全球银行都有投资银行部门,它们的权益乘数不止12。此外,加上结构性投资工具(SIV)等表外工具可以自由使用,银行有效资产是无法衡量的。

高杠杆使得金融机构极易破产。如果某一投行的总资产是股东权益的30倍,一旦价格下降3%,股东权益就要化为乌有。而市场一天内就可实现这种波动。当然多数银行都会声称,它们有非常复杂的风险控制工具。其中最常见的就是VaR(Value at Risk,在险价值,指一定时间内、一定置信度下投资者的最大期望损失)技术。多数大投行的平均每天在险价值大约是1亿美元。现在,这个技术已经完全丧失了可信度。银行动辄几十亿美元的损失说明了这一点。

如果其他银行也使用摩根大通对贝尔斯登的估价方法定价的话,更多银行可能要破产。这就引出一个问题:为什么只有贝尔斯登倒下去了,而其他银行安然无恙?

这是因为,不是所有的银行资不抵债都会破产。银行特许权价值赋予银行赚取垄断利润的能力,这对一些银行来说非常重要。平均来讲,金融机构的市净率为 2。即使银行的有形资本是零,银行特许权价值仍然有效。市场通过淘汰经营状况差的金融机构来减少产品提供者,从而增加了留下的金融机构的银行特许权价值(垄断利润)。即使留下的金融机构技术上来讲是破产了,但它们的经营收入还是可以清偿债务。

“英雄”现身

将贝尔斯登并入摩根大通的过程中,美联储改变了以往支持证券市场的方式——它开始为投行这样的非商业银行提供贴现,并接受住房抵押债券作为抵押品,从而稳定市场。美联储吸收住房抵押债券,作为交换,投行获得了现金。

美联储称,它会对这些抵押品的价值打个折扣,因此今后是由美联储而不是市场来主宰投行的命运。折扣多少是由裁判员——美联储决定的,并且会受美联储预期的影响。当美联储继续用同样的方法挽救下一个投行,其结果将是美联储持有大量不良资产。所以美联储是在把坏账国有化,从而换取市场稳定。

贝尔斯登的倒塌是信贷泡沫开始破灭的里程碑。如果美联储允许清算贝尔斯登,那么标志着熊市已经触底;投资者会清楚大量非流动性债券的真实价格。也许这意味着会有更多的投行破产。但是调整的过程可使信息变得透明,并且重新树立公众对金融体系的信心。相反,美联储使其他投行避免了流动性不足的压力。投行可以逐渐用收入注销坏账,就像日本银行当年采用的方法。每个季度收入报告都会有坏账被注销。危机暂时平息了,但是调整的时间被拉长。

风暴将从投行的流动性问题转移到其他领域。美联储可以解决金融机构的流动性问题,但它不能阻止资产价格下降,以及房屋抵押贷款和房地产建设贷款的违约。无论美联储增加多少流动性,金融体系损失了大量资本就意味着银行要收缩信贷——这是大衰退的预兆。美国两千万个家庭将看到他们的房屋价值下降,甚至比抵押贷款价值还低。于是他们会违约,把房产还给抵押银行。同时,一旦房地产市场崩盘,3000亿美元房地产开发贷款也会出现违约,大批贷款不能偿还。到时,金融机构将不得不注销资本,并且停止逐渐注销坏账的游戏。此外,风暴中心会移到地方小银行,因为它们的房地产贷款占资产比重很大。这些银行倒闭会导致另一波恐慌。再等一两个月,我们就会看到这种情形。

美联储似乎企图解救每个人。它阻止市场出清。因此金融机构可以利用美联储当裁判员的好时机重估它们的资产价值。当地方银行出现危机,即便它们应该像贝尔斯登那样破产,美联储为稳定金融系统也会阻止它们清算资产。日本调整持续了十年,是因为日本政府没有强制银行清算不良资产,而是允许银行用经营收入逐渐注销不良资产。这一渐进路线曾在相当长时间内使得日本信贷紧缩,经济增长停滞。美国正在做同样的事情。

美联储在最近一次降息时,又谈到降息对通货膨胀有不利影响,但我仍然确信,美联储是想利用通胀减轻债务,缓解调整带来的痛苦。外国投资者在美国拥有 16万亿美元的金融资产,通货膨胀和美元贬值对美国人是十分有利的。特别是那些美国中低收入者,他们处于净负债状况,通货膨胀会改善他们的处境。惟一能阻止美联储的,是外国投资者现在就卖掉美国国债。这样一来,债券收益会上升,从而提高美国长期融资的成本。

迄今为止,外国投资者,主要是外国的中央银行,正眼睁睁看着他们的资产贬值,却没有采取任何行动。因此,美联储没有动力去改变政策。渐进路线在慢慢挤出信贷泡沫的同时,会留出时间让通货膨胀去减少负债成本。所以,美联储有足够的动力去解救每一个人,并妨碍市场出清。另外,美元走弱会刺激美国出口,那意味着美国将向全世界输出衰退。

美国得不偿失

美联储处理这场危机的方式,到底在多大程度上受到伯南克本人信念的引导,而非从国家利益角度出发?大多数美国精英都支持美联储拉长调整时间并减少负债成本,因为他们相信美国人不够吃苦耐劳,无法偿还他们的债务。另外一些人认为,美联储这种政策是由于伯南克担心20世纪30年代的“债务通货紧缩” (debt deflation)重演。绝大多数经济学家批评,美联储在上世纪30年代衰退时采取了紧缩货币政策。当时,大量银行破产,引发了资产贬值和破产清算螺旋式升级。而伯南克在很久之前就总结道,金融危机后美联储应往金融体系注入大量流动性。美联储现在的做法部分反映了伯南克的信念。

今天的灾难源自前美联储主席格林斯潘的信念,他受到了过多本不该属于他的赞誉。许多人都相信他有神奇的力量,简单说几句话就可以鼓舞市场信心。但实际上,他是泡沫的始作俑者。自1998年亚洲金融危机之后,全球化和信息产业革命提高了劳动生产率,并抑制了高收入国家工资的上涨。因此,通胀对货币量增长的敏感度下降了。对此,中央银行应该允许价格下降。例如,电子产品价格不断下降,就是因为劳动生产率提高。整个世界和电子业情况类似。但格林斯潘以稳定价格为名义,增发了很多货币,以抵消劳动生产率提高带来的价格下降趋势,这导致了1999年-2000年的纳斯达克泡沫以及后来的资产泡沫。总之,格林斯潘的魔力来自罔顾低通胀环境、大量印发货币的政策主张。他将受到历史的严厉指责。

伯南克用通胀解决资产泡沫破灭问题的主张,则会在未来造成严重后果。世上没有免费的午餐。通货膨胀现在对美国来说就像是免费的午餐,因为它减轻了美国人的债务负担,并转嫁给外国人。但是,与美国经济政策信誉受损和美元地位受到威胁相比,短期收益真是得不偿失。

20世纪80年代,美国已经失去了制造业。目前它的竞争力集中在研发密集型行业,如国防工业和制药业,以及像金融和娱乐这样的服务业。金融业可能是美国经济最重要的部门。它使美元保持全球贸易和结算货币的地位。在经常项目赤字的情形下,美元作为世界货币而使美国得到的收益占其GDP的3%。美元的特殊地位为美国经济带来了多达10万亿美元的价值。但是,美联储的政策将会破坏美元的世界货币地位。美国的长期损失要超过它在短期内转嫁债务获得的利益。

由于美联储给投行(多数大商行都有投资银行部)注入了不计其数的流动性,信贷危机的战场转移到了地方小银行。它们受房地产行业价格下降的影响最大,单房地产建设贷款就超过了3000亿美元。一波接一波的房地产商违约现象很快就会出现。未来三个月内,美联储必须决定是否解救这些银行。如果这些银行清算资产,资产价格的下降会传导给那些持有类似资产的投行。当然,美联储会允许这些投行用不良资产作为抵押品从它那借钱,从而变成坏账国有化过程的下一个步骤。

资本损失之外,金融业还可能出现业务缩水。20年前,金融业只有5%的利润是来自上市公司的业务,今天这个数字最高可达40%。在格林斯潘宽松的货币政策之下,金融业可从资产泡沫中挣到很多钱。但当世界经济重现通胀,泡沫就变得难以维持。因此,金融业可能要缩减一半或一半以上的规模来适应新的商业环境。

2000年-2001年纳斯达克泡沫破裂之后,生产能力过剩成为金融业的一个严峻问题。当那些过剩的金融从业者自己创业之后,信贷泡沫就出现了。金融业规模迟迟不能缩小,是产生泡沫的重要原因。清算的一天终于到来。摩根大通只会接受贝尔斯登的一小部分业务,其他部门都会被裁掉。大的商业银行将退出十年前进入的投资银行业,投行将出现并购。简而言之,华尔街之痛才刚刚开始。

由于美联储采取政策稳定了投资银行的财务状况,金融市场的表现在4月甚至5月都会得到改善。我预测,下一场风暴将在6月左右开始,届时,美国地方银行将开始破产清算。

至于黄金,其吸引力与股市是负相关的。当股市像现在这样恢复平静时,黄金价格就会下降;当股市又经历暴跌时,黄金价格将重新上涨。■

作者为《财经》杂志特约经济学家、玫瑰石顾问公司董事 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 23-9-2008 09:37 PM

|

显示全部楼层

原帖由 hoollly 于 1-4-2008 09:58 PM 发表

在UBS和deutsche bank公布破记录的亏损同时,ubs的股价大涨10%,彻底把那些高价买进put,和写出butterfly的人洗得干干净净.

可能有些人觉得这是市场上升的大好象征,不过未来不久有非常恶劣的暴跌.

以目前的震仓行情 ...

在任何激烈震荡后,必然有个极端平稳的明显趋势.

现在所有激烈震荡都为日后一个不可挽救的明显趋势铺路.

市面上的机会并不是为卖空者甚至options writer准备的,估计是为深谋远虑的人准备的. |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

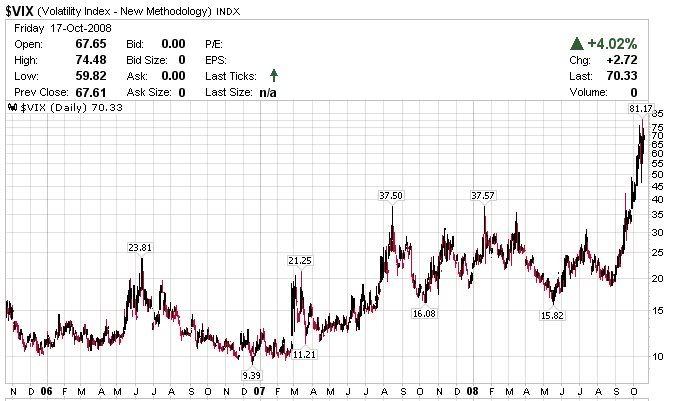

发表于 19-10-2008 12:19 PM

|

显示全部楼层

欧美股票市场目前诡僪.任何举动不论买入还是卖空都可能造成重大损失.

就好象主楼所说那样:

来看一个新闻:

Hedge funds feel the credit crunch pain

http://www.independent.co.uk/news/business/news/hedge-funds-feel-the-credit-crunch-pain-964323.html

At its peak, the Crusader fund alone had assets of $3bn, but theturmoil in the financial markets and the introduction of restrictionsof short-selling have contributed to spiraling losses. With conditionsdeteriorating in recent days, creditors seized some of its assets thefunds had put up collateral.

早在三月,我还在市场的时候,就察觉到有人已经攻破了当前的流行交易程序的漏洞.

如果错误以为市场下跌,靠卖空就能赚钱,是个严重错误.实际上,目前不少hedge fund的清盘,都证明了这个观点是错误的. |

|

|

|

|

|

|

|

|

|

|

|

发表于 19-10-2008 04:40 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 19-10-2008 05:03 PM

|

显示全部楼层

这是否一位着王者对战--走到这里只能留下一个人--其他必需被淘汰??任何二-三线人物进场都只是炮灰??

就比如赌PAIR--桌上的7个人原先本钱相若--在一次又一次的交战中-运气-牌面-虚虚实实-输赢后--淘汰了一些人--还有资金的在继续等机会--不够人多钱的就算有牌也被别人赛郎而不得不离开桌子。。。

4只明1只暗--PAIR的魅力就在那张盖着的底牌。。。可以是黑桃烟的绝对实力-也可以是砖石二的扑朔迷离。。。

http://kelvinliew.pixnet.net/blog/

软趴趴的说

|

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子 本周最热论坛帖子

|

忘了用令国的语言和令伯沟通。

忘了用令国的语言和令伯沟通。

http:// ...

http:// ...

2615

2615  34

34