|

|

【专题讨论】SxPEX 真假贷款节息,你真的已明白清楚了???

[复制链接]

[复制链接]

|

|

|

发表于 19-7-2007 05:07 PM

|

显示全部楼层

发表于 19-7-2007 05:07 PM

|

显示全部楼层

回复 #281 nayiq 的帖子

补充:

1。我用Monthly Compound。Monthly Compound和Daily Compound在这里影响不大,算到来情况一还是8%+利息。

2。他是16号给钱,21号过账。有人可能会说我应该算16号,就假设16号开始过账,算到来情况一还是8%+利息。

[ 本帖最后由 nayiq 于 19-7-2007 05:14 PM 编辑 ] |

|

|

|

|

|

|

|

|

|

|

|

发表于 19-7-2007 05:58 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 19-7-2007 07:56 PM

|

显示全部楼层

原帖由 nayiq 于 10-7-2007 07:33 AM 发表

Supex MR的人会讲,你这方法行不通。多数的银行做不到,就连银行职员或者manager级的人口头上说可以,其实他们自己也不知道原来是做不到的。你例子2多给的RM752.60会全部进longkang,只是当作advance payme ...

服务费会贵吗?我也是打算买屋呢。。如果给一点服务费。。真的可以帮省掉一笔。。我会考虑。。不过有没有人上过呢?如何? |

|

|

|

|

|

|

|

|

|

|

|

发表于 19-7-2007 08:35 PM

|

显示全部楼层

原帖由 小摩 于 19-7-2007 04:33 PM 发表

Consolidate Account = Loan Account + Current Account

Your extra payment, go into Current account, so can withdraw in anytime as you like, no notice required! Ofcourse, nothing impact your loan ...

|

|

|

|

|

|

|

|

|

|

|

|

发表于 19-7-2007 08:48 PM

|

显示全部楼层

回复 #282 luckycat 的帖子

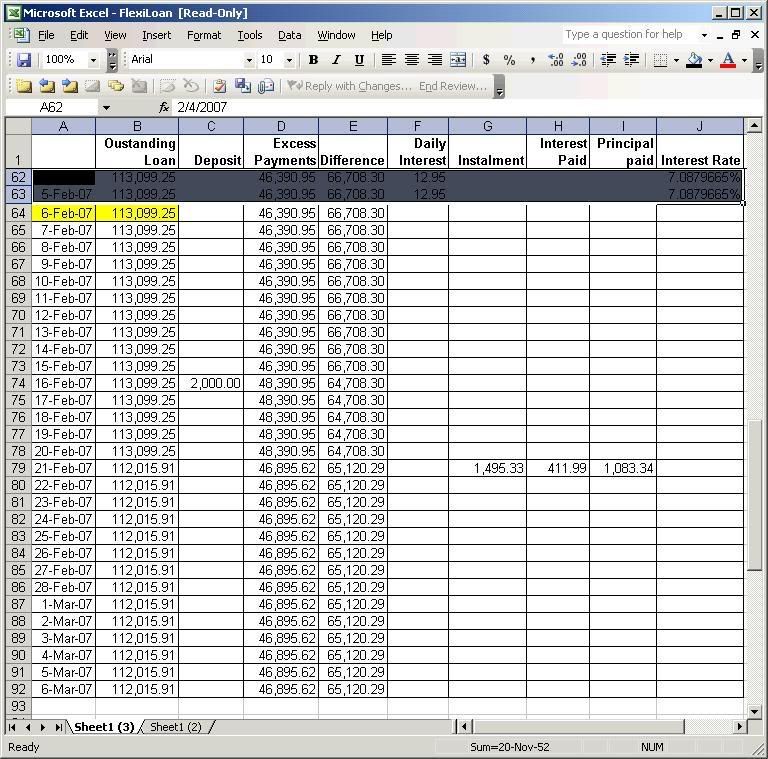

他2月7号账单来说他还欠RM66,708.30,

2月21号还钱,所以7号到21号这期间共14天的利息是base on 66708.30来算的。

他2月21号还了2000,所以变了RM65,120.29

直到3月7号账单来,21号到7号时这段期间另外一个14天,利息是base on 65120.29来算的。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 19-7-2007 11:53 PM

|

显示全部楼层

回复 #280 nayiq 的帖子

越来越有趣了

我简单的算了算,答案大概是 7.x% 和 4.x%.

觉得两个都有可能,不过前者的可能性比较大.

因为CITIBANK不太可能有后者那样的好康.

如果大家有印象的话,早几年的贷款利率一般是BLR + 0.x%

如果BLR换成现在的6.75%,那么7.x%就成立了

还是要麻烦LUCKYCAT兄,多向屋主要点资料吧. |

|

|

|

|

|

|

|

|

|

|

|

发表于 20-7-2007 02:13 AM

|

显示全部楼层

回复 #286 magnumao 的帖子

如果是第一个情况的话,那代入至上一个月去算就不对了

如果是第二个情况的话,代入至上一个月去算那差不远。

但我还是希望是1,不然flexi loan要来干嘛?:@ 控到他脱裤! |

|

|

|

|

|

|

|

|

|

|

|

发表于 20-7-2007 08:09 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 20-7-2007 08:12 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 20-7-2007 08:14 AM

|

显示全部楼层

这帖加入精华了,如果到头来,flexi loan 的结论是有省到钱,这样我不是白忙一场??

大家也花了宝贵的时间来讨论??

[ 本帖最后由 luckycat 于 20-7-2007 08:34 AM 编辑 ] |

|

|

|

|

|

|

|

|

|

|

|

发表于 20-7-2007 08:20 AM

|

显示全部楼层

不會的,

如果到時發現那麽多銀行誤導行騙,我們一定會閙上世界銀行(可以咩?),到時一定轟動全球,時代雜誌封面都有份哦。。。。

搞不好銀行爲了低調平息糾紛,一人賠個八位數。。。。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 20-7-2007 08:40 AM

|

显示全部楼层

原帖由 nayiq 于 19-7-2007 04:56 PM 发表

死了,我有点开始相信小摩了。shit。。。

=====================

Statement for 06Mar2007

Loan Outstanding : RM112,015.91

Excess Payment Available for ...

nayiq,

我觉得那个巴仙数并不很重要 重要的是照你的算法 多给少给还是给一样的利息 |

|

|

|

|

|

|

|

|

|

|

|

发表于 20-7-2007 08:49 AM

|

显示全部楼层

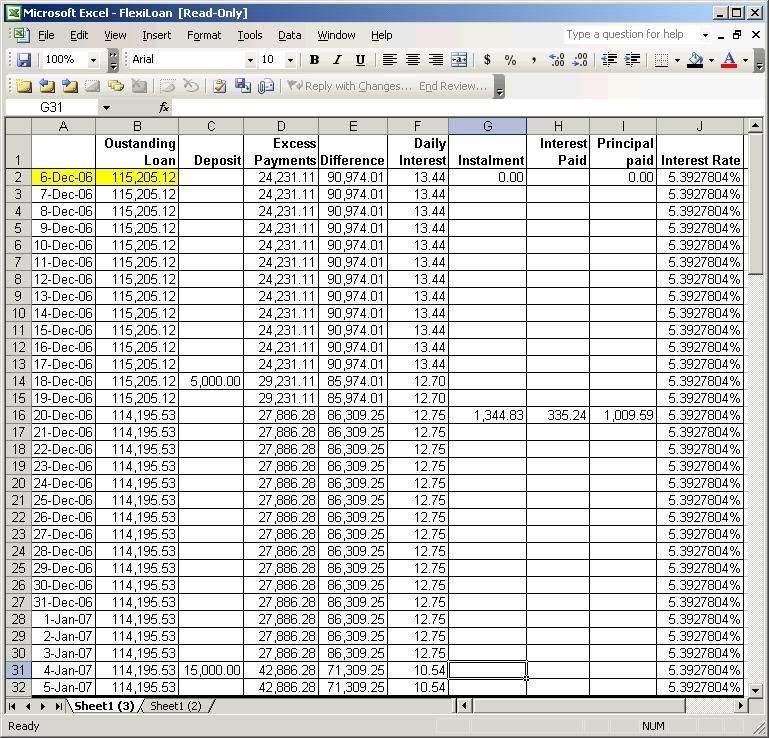

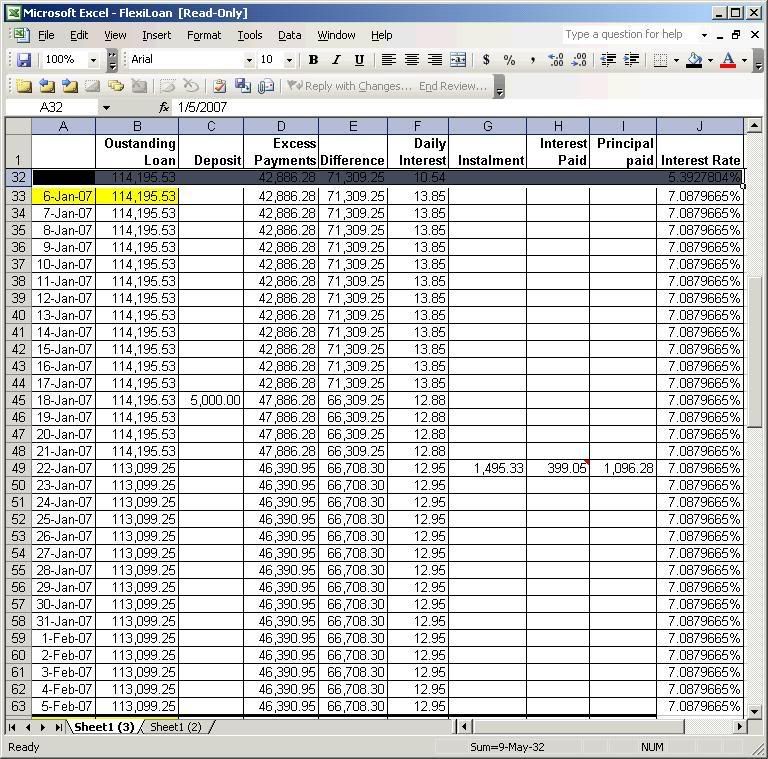

我昨晚把户口活动都放上Excel,然后了解她的运作。

我认为利息RM399.05是从06/12/2006到05/01/2007算起,而利息RM411.19是从06/01/2007到05/02/2007算起。

06/01/2007的月结单:

(90974.01 x interest / 365天) x 12天 + (85974.01 x interest / 365天) x 2天 + (86309.25 x interest / 365天) x 15天 + (71309.25 x interest / 365天) x 2天 = 399.05

interest = 5.3927804%

06/02/2007的月结单:

(71309.25 x interest / 365天) x 12天 + (66309.25 x interest / 365天) x 4天 + (66708.30 x interest / 365天) x 15天 = 411.99

interest = 7.0879665%

补充:

1. 我的利息算法是Daily Rest Monthly Compounded。这算法对消费者应是最有利的了。Daily Rest,所以你一存钱进户口,就能为你节省利息。至于Monthly Compounded的利息当然会比Daily Compounded的利息少 (我们是借贷者,所以利息Compounded的次数越少对我们越好)。如果有网友不清楚我的意思,请提出,我会再解释。

2. 我列出每天的Loan Outstanding和Excess Payment,然后用这两个项目的difference来计算每天的利息, 然后在6号update的月结单,算出上月6号到这月5号的每日利息的总数。

3. 可是我还是不能肯定Citibank的利息算法是根据每天的Loan Outstanding,还是根据每天的Loan Outstanding与Excess Payment的difference来计算利息,少了利息率来佐证。。。所以还是需要luckycat兄提供利息率才可验证哪个算法是对的。

[ 本帖最后由 Mr.Business 于 20-7-2007 09:07 AM 编辑 ] |

评分

-

查看全部评分

|

|

|

|

|

|

|

|

|

|

|

发表于 20-7-2007 08:51 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 20-7-2007 09:16 AM

|

显示全部楼层

不过有些银行是这样的

比如说 如果你每个月是供RM1000的话

我们假定它是200扣母金 800给利息

供了一段日子以后,我们假定贷款者丢一大笔钱进去,利息可以“省”很多了

不过那个时候,银行不会扣你RM1000了 它只扣RM600

问题是如果它还是保持着200扣母金 400给利息 (利息少了因为已经之前放一笔钱了)

那就会很够力了 因为这样子并不会缩短那个期限

在每个月的供款里,我觉得“被扣母金”数额和利息数额之间的那个比例很重要

如果每个月的“被扣母金”的那个数额都是一样的话,那多给prepayment真的是无用咯 |

|

|

|

|

|

|

|

|

|

|

|

发表于 20-7-2007 09:17 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 20-7-2007 09:25 AM

|

显示全部楼层

原帖由 四伯爽 于 20-7-2007 09:16 AM 发表

不过那个时候,银行不会扣你RM1000了 它只扣RM600

问题是如果它还是保持着200扣母金 400给利息 (利息少了因为已经之前放一笔钱了)

那就会很够力了 因为这样子并不会缩短那个期限

会不会这就是“他”所谓的“普通人不懂的” |

|

|

|

|

|

|

|

|

|

|

|

发表于 20-7-2007 09:27 AM

|

显示全部楼层

原帖由 四伯爽 于 20-7-2007 09:16 AM 发表

不过有些银行是这样的

比如说 如果你每个月是供RM1000的话

我们假定它是200扣母金 800给利息

供了一段日子以后,我们假定贷款者丢一大笔钱进去,利息可以“省”很多了

不过那个时候,银行不会扣你RM1 ...

再来

如果“被扣母金”的数额是一样的话

如果你有多给供款(extra payment),银行虽然赚少了你的利息,不过在同一个时候,银行也多了一笔钱可以借人

如果你没有多给的话,银行就赚你利息够力够力

唉... |

|

|

|

|

|

|

|

|

|

|

|

发表于 20-7-2007 09:41 AM

|

显示全部楼层

唉,给简单的大家看,大家还是喜欢看复杂的。

在所有数字都在运作的贷款,要考虑:

1。母金会递减

2。利息也会因为母金递减而递减

3。母金是从部分的供款来递减的,前面几年减很慢,然后越来越快,直到供完

4。供款存入户口之后,直接影响随后利息的计算,但是还没有递减母金

5。母金递减的日期,是 statement 里面的供款 deadline 那天才开始

6。也是 deadline 那天,excess 会被提出来,所以母金和 excess 双双会变少

所以如果你不把以上其中一个 factor 拿掉(把他弄到变 0),计算就很复杂。

我算过自己的 flexiloan,是有省利息,但是很多时候我无法算出 statement 上的 exact figure 出来,有些月份它算的利息收多一、两块钱,有些月份它又收少一、两块钱,但不会差太远。我怀疑它是 hourly 来算的

基本上,每一万块的 excess 可以让每月利息省几十块,两万块省百多块,以此类推。而且供期会缩短,用 Excel 来算完 amortization 就看到缩短多少个月。

如果说 statement 上显示的利息是假的,那么银行如何在 statement 以外的地方从我口袋拿钱,我也很想知道,因为我只会照 statement 上面的数字给钱。难不成 refinance 或 close account 的时候,银行会拿出另一个 statement,说:这是你多年来所累积的 “隐藏利息” 几百千,给完才可以把户口结束掉??? |

|

|

|

|

|

|

|

|

|

|

|

发表于 20-7-2007 09:54 AM

|

显示全部楼层

原帖由 小摩 于 19-7-2007 10:48 AM 发表

回复 #241 luckycat 的帖子

Luckycat,

先别理虎兄弟,

麻烦您,叫这份贷款者到有关方面去拿些资料:

1. As until today :

2. my number of installment paid (Months)

3. my number of installment remaining(months)

4. Current outstanding Balance

5. My Current Interest Rate BLR +%

6. Monthly installment Amount

7. First installment commencement date

8. Date of Maturity.

一定要拿到以上的每一个资料。那么,问题的答案就解开了!

如果需要format. 可以电邮我!

email :mrexcellences.gmail.com

你要的答案来了,请解答:

| 1. As until today : | | | 2. my number of installment paid (Months) | 24个月 | | 3. my number of installment remaining(months) | 120个月 (10年) - 24个月 = 剩下96个月 | | | | | 4. Current outstanding Balance | Loan Outstanding: 107,551.02 | | | Excess payment: 46,914.30 | | | Difference between loan & Excess: 60,636.72 | | | | | 5. My Current Interest Rate BLR +% | First 3 yrs until 1 Jan 2007 at 4.5% p.a. | | | Thereafter at 0.5% p.a above BLR. Our BLR is 6% for the time being.

| | | The interest rate is subject to variation from time to time. | | | | | 6. Monthly installment Amount | RM 1,344.83 for 4.5% p.a until 1 Jan 2007 | | | | | 7. First installment commencement date | 20/08/2005开始还屋期 RM 1,344.83。之前因为屋子在建着,所以在17/08/04已经开始还progressive interest | | | | | 8. Date of Maturity. | 应该是 1/1/2004 + 10年 = 1/1/2014 | | | | | |

[ 本帖最后由 luckycat 于 20-7-2007 09:56 AM 编辑 ] |

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子 本周最热论坛帖子

|

3083

3083  74

74