|

|

楼主 |

发表于 25-2-2009 12:33 AM

|

显示全部楼层

|

今天都没有发觉,原来我的 id 升 "金牌会员" 了。。。。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 25-2-2009 12:41 AM

|

显示全部楼层

发表于 25-2-2009 12:41 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 25-2-2009 12:45 AM

|

显示全部楼层

回复 180# Yewlili 的帖子

|

恭喜恭喜,最近忙着分析 IOI,没太多的时间来 cari。。。。。 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 25-2-2009 09:29 PM

|

显示全部楼层

Review for Maybulk Q4 2008 Report

营业额从 2007 的 608,142 到 2008 的 721,158,可是 EPS 却退步了从前期的 54.46 sen 到 46.09 sen。主要的原因是 Operating expenses 里加入了 charter-hire paid ,还有减少了船只的关系.....

Overall operating expenses which include vessel operating expenses (RM124.1m) and charter-hire paid (RM258.2m) increased by 67.2%, year-on-year to RM382.4m. FY2008 reported increased charter-in activities which in FY2007 were only RM88.2m.

On a year-on-year comparison, vessel operating expenses decreased by 12% from RM140.5m in FY2007 to RM124.1m in FY2008. The lower operating expenses are largely due to the reduced fleet, 2 dry-bulks and a chemical tanker was sold during the year.

季报里头有提到 charter-hire paid (RM258.2m) ,我不是很清楚这是什么,不过 vessel 的 operating expenses 确实是减少了,其中一个原因是因为卖了 2 dry-bulks and a chemical tanker 的关系。

现金流

Net cash generated from operating activities 342,049

Net cash generated from/(used in) investing activities ( 241,037)

Net cash used in financing activities ( 417,039)

Investing activities 出现了负数,因为里面加入了买 POSH 的钱 。

从 Cash flow statement 看来

FCF = 342,049 - 241,037

= 101,012

应该还属于正常的现金流水平。

Subscription of shares in associate company ( 792,167)

The Group had, on 16 December 2008, subscribed for 34 million new ordinary shares of Pacc Offshore Services Holdings Pte

Ltd ("POSH"), representing about 21% of the paid up share capital of POSH as at year end, for a consideration of USD221 million.

现金:

Cash & Cash equivalents comprise:

Short term deposits 791,696 9 88,783

Cash and bank balances 13,875 38,163

805,571 1 ,026,946

2007 = RM 1,026,946,000

2008 = RM 805,571,000

Bank and other borrowings 3 56,635 3 42,810

Bank and other borrowings 7 ,346 6 ,589

负债:

2007 = RM 349,399,000

2008 = RM 363,981,000

现金 - 负债 = RM 805,571,000 - RM 363,981,000

= RM 441,590,000

还完全部负债,Maybulk 还有 4 亿的现金,感觉还不错。。。。

股息:

In respect of the financial year ended 31 December 2008, an interim gross dividend of 10.00 sen per ordinary share comprising 7.50 sen less 26% income tax and 2.50 sen tax exempt was paid on 25 September 2008.

The Board recommends a final single tier dividend of 30 sen per share, amounting to RM300 million for the financial year ended 31 December 2008.

如果以现在的股价:

Price : RM 2.770 (25-02-2009)

DY = ((0.075 x 0.74 x 1000) + 25 + 300) /

= RM 380.5 / 2770

= 13.74%

哇,将高。。。我有没有算错。。。。single tier 应该是不用扣税了的。。。应该没算错。。。不过 2009 就没那么高的股息了。。。从 Maybulk 管理层回馈股东的股息看来,应该都不错。。。

卖船:

"Gain on disposal of vessels ( 327,305) (167,389)"

"the Group completed the disposal of its 25 year old Alam Sempurna in January 2009 for a very modest gain of RM8.1m."

"In November 2008, a wholly owned subsidiary of the Company entered into an agreement to dispose of its vessel Alam Sempurna to a third party for a consideration of USD3.85 million. The sale was completed in January 2009."

我找不到这搜船的买入价,在这个时候卖船,到底是好事还是坏事?

从这季的季报看来,Maybulk 并没有使我失望,还做得很好。2009 年应该是 Maybulk 很艰辛的一年,财报应该也很糟糕,然而这将会提供我买进的机会。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 25-2-2009 09:32 PM

|

显示全部楼层

回复 182# chengyk 的帖子

上面写忙着研究101,进来看原来是maybulk  |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 25-2-2009 09:33 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 25-2-2009 10:17 PM

|

显示全部楼层

我的亲戚是做船油公司的。他是急着卖船,原因是生意收入大幅滑落。需要把持现金及削减开销。据我所知,航海业的生意静了很多了。油价据知滑落到大约10年前的时候。(Rm0.50 Diesel Per Liter)

一艘船久了没走,就会机器上出现了问题...因此还要大幅开销修理船之类的。

对于今年maybulk的生意,我想应该会很静吧~ |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 25-2-2009 10:39 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 25-2-2009 11:19 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 25-2-2009 11:25 PM

|

显示全部楼层

或许吧~maybulk卖的船是亏还是赚呢?

据我所知,在这时候卖的价钱不是回本就是亏。原因:鉄价跌得很凶,导致鉄船卖不到好价钱。

以往鉄价上涨的时刻卖船,可定赚。原因:鉄涨的凶。

航海业的生意,只要够资本,我相信往后的生意还可以往上赚的。车要用油,船要用油。货物食品进口,全都要靠船来做运输......

目前是度难时刻....希望MAYBULK可以渡过。

纯属个人意见,希望大家可以更正。

[ 本帖最后由 风里的回忆 于 25-2-2009 11:27 PM 编辑 ] |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 25-2-2009 11:33 PM

|

显示全部楼层

回复 188# 风里的回忆 的帖子

"或许吧~maybulk卖的船是亏还是赚呢?"

谢谢你的资料,关于这点,明天我会写信问问 Maybulk,看他怎样答先。。。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 26-2-2009 01:13 AM

|

显示全部楼层

回复 189# chengyk 的帖子

记得在这里分享你公司的解释信哦~我也很想知道。

Maybulk的本益比蛮低的。

记得冷眼书里曾今提过,新人只要在熊市买P/E低过10的蓝筹股,以后不怕没回报。

在熊市当中,MAYBULK 到底是如何赚钱呢? 运输应该很静了。(据知新加坡港口很多散货船都停泊着~)

以目前马来西亚MGO的价钱,Maybulk 的船只有权利载油到邻国售卖吗? |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 26-2-2009 01:29 AM

|

显示全部楼层

回复 190# 风里的回忆 的帖子

我已经写信给 maybulk 了,会不会回我就不知道。。。

在经济风暴时,我觉得能生存的公司就不错了。。。2009 年的数据应该很难看,这是预料中事。我比较倾向受风暴侵蚀最严重的股,而又有能力翻身的。。。我觉得Maybulk 很接近我的要求。。。

我一直都说,在这次风暴里真正的输家会是运输业,种植业和地产业。。。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 26-2-2009 01:54 AM

|

显示全部楼层

|

Maybulk有大把现金过冬,只不过目前的股价并不合我的心水。 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 26-2-2009 08:03 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 26-2-2009 09:29 PM

|

显示全部楼层

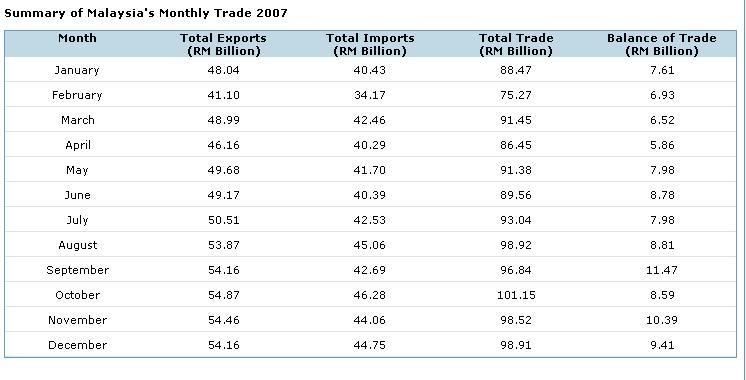

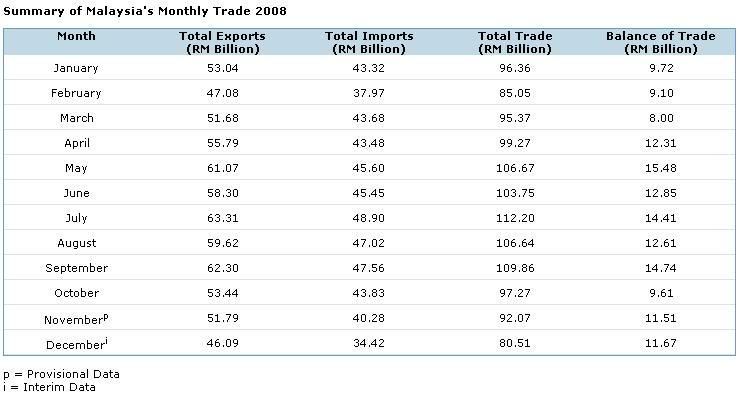

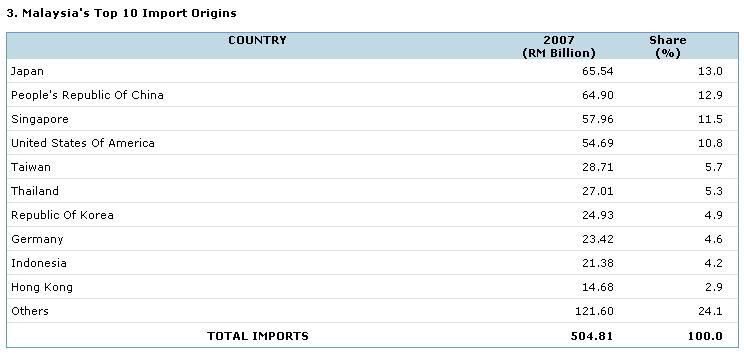

2007 年 和 2008 年 Monthly Trade 的数据

2008 年 1 月到 9 月都还很好,10 月就开始下滑了,到了 12 月很明显的看到出口受影响了。。。2009 年的数据应该更难看。。。 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 26-2-2009 09:37 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 26-2-2009 10:32 PM

|

显示全部楼层

點中6大死穴

大企業財報血淋淋

報導:顏曉淇(吉隆坡26日訊)虧損撥備、賺幅據挫、庫存註銷、生產成本居高、需求疲軟和外匯虧損,齊列本季企業財報六大死穴榜單!

2月財報旺季進尾聲,馬股上市公司爭相在期限前公佈財報,本週陸續登場的就有亞地種植(ASIATIC,2291,主板種植)、安聯金融集團(AFG,2488,主板金融)、馬石油貿易(PETDAG,5681,主板貿易)、名勝世界(RESORTS,4715,主板貿易)、安裕資源(ANNJOO,6556,主板工業),和馬電訊(TM,863,主板貿易)等。

金融風暴席捲,歐美經濟魔手已伸展到我國,風暴衝擊如市場預料般在農曆新年后浮上檯面,掛牌公司血淋淋的業績就是其中遺禍。

當中不乏由盈轉虧的公司,如馬熔錫(MSC,5916,主板工業)和陳順風資源(TSH,9059,主板種植)。

未來路難行

財政表現還能維持盈利,賺幅也多半收窄,如大馬散裝船運(MAYBULK,5077,主板貿易)和陳唱摩哆(TCHONG,4405,主板消費)。

當然,經濟風暴中也有經得起風浪的奇葩,盈利在艱鉅時間締新高紀錄,如大馬機場控股(AIRPORT,5014,主板貿易)和合順(UMW,4588,主板消費)。

不過,我國經濟風暴序幕始掀,惡耗料將接踵而來,未來企業盈利是否依然站得腳還是個問號。如今工廠停產的停產、關閉的關閉,裁員風始颳,往下滑的出口數據散發負面訊號不容質疑。通脹已不再是即時威脅,振興計劃一套接一套,直接揭開經濟瘡疤:未來路難行!

虧損撥備高達7億8150萬令吉的麗星郵輪(Star Cruises)投資虧損,是名勝世界08財年業績的敗筆。該公司全年核心淨利達14億令吉,稍高于券商預測,但投資虧損拖累整體表現。截至08年12月底末季,該公司營業額按年揚16%至13億2900萬令吉,淨虧3億8784萬3000令吉;若扣除麗星郵輪投資損失,名勝世界錄得14%淨利增幅。

庫存註銷

庫存註銷和一次過開銷影響了聚美鋼鐵工業(CHOOBEE,5797,主板工業)業績,08財年儘管錄得2826萬令吉的淨利,但遠低于市場預測50%。另一鋼鐵商安裕資源,因國際鋼鐵價格暴挫而無奈錄下4億7030萬令吉的庫存註銷,導致08財年末季淨虧損高達1億9577萬令吉。

成本偏高

亞地種植08財年營業額報10億3600萬令吉,淨利3億7325萬令吉,略低于券商預測,而禍首就是種植業務高于預期的生產成本,年增幅為12.3%,甚于券商原估的9.5%。其他如油棕樹鮮果串生產走軟,及產業業務賺幅低,也影響該公司財政表現。

由盈轉虧

馬資源(MRCB,1651,主板建築)從07財年淨利4074萬令吉,轉至08財年淨虧損5663萬令吉,券商直接以“令人失望”形容結果。蒙虧3100萬令吉的產業部門,是最大禍首,高達7210萬令吉龐大的利息支出也是禍首之一。

匯差虧損

IOI集團(IOICORP,1961,主板種植)09財年次季按年勁挫70%,報1億6858萬令吉;高達1.2億令吉外匯損失,拉扯首半年淨利下跌56%,報4億5908萬令吉。匯差虧損這隻魔手的破壞力不容小覷,去年10月間市場對IOI集團匯差虧損臆測痛擊該股,股價從3令吉水平一度狂瀉逾20%,退至2令吉區域。

賺幅受壓

科恩馬(KNM,7164,主板工業)08財年營業額報25億2875萬令吉,淨利大漲近70%至3億3638萬令吉。儘管業績符合市場預期,但經濟環境日愈惡劣,券商憂慮09財年賺幅將因市場需求下滑、低使用率和加劇競爭而受壓。

需求疲弱

晶片銷售走軟,衝擊以消費電子產品為核心收入的馬太平洋工業(MPI,3867,主板科技)業績,09財年次季營業額大挫31%報2億9350萬令吉,淨虧損1473萬令吉。券商說,美國消費萎縮,對電子產品需要放緩,將影響該公司長期收益前景。

看来不久就会来到我要买入的价钱。。。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 26-2-2009 10:49 PM

|

显示全部楼层

可能今年等不到心水价:

| Changes in Substantial Shareholder's Interest Pursuant to Form 29B of the Companies Act. 1965 | | Reference No CU-090225-43235 |

| Company Name | : | MALAYSIAN BULK CARRIERS BERHAD | | Stock Name | : | MAYBULK | | Date Announced | : | 25/02/2009 |

| Name | : | Employees Provident Fund Board | | Address | : | | Tingkat 19, Bangunan KWSP, Jalan Raja Laut, 50350 Kuala Lumpur |

| | NRIC/Passport No/Company No. |

| : | EPF ACT 1991 | | Nationality/Country of incorporation |

| : | Malaysia | Descriptions

(Class & nominal value) |

| : | | Ordinary shares of RM0.25 par value each |

| Name & address

of registered

holder |

| : | 1. Employees Provident Fund Board

2. AmInvestment Management Sdn Bhd

3. Hwang DBS Asset Management (M) Sdn Bhd

4. Mayban Investment Management Sdn Bhd |

|

| Details of changes | Type of transaction | Date of change | No of securities | Price Transacted (RM) | Acquired | 18/02/2009 | 537,400 |

| Acquired | 19/02/2009 | 408,800 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Circumstances

by reason of which change has occurred |

| : | | Purchase of shares on open market |

| | : | | | Direct (units) | : | 66,076,900 | | Direct (%) | : | 6.61 | | Indirect/deemed interest (units) |

| : | | | Indirect/deemed interest (%) |

| : | | | Total no of securities after change |

| : | 66,076,900 | | Date of notice | : | 19/02/2009 |

|

|

|

|

|

|

|

|

|

|

|

|

|

发表于 26-2-2009 10:38 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子 本周最热论坛帖子

|

1818

1818  41

41