|

查看: 6097|回复: 103

|

舉債來投資 MEGAN 值得嗎 ? (四)

[复制链接]

[复制链接]

|

|

|

原文:

klse.8k您好,

我是一个股票新丁,所以对自己着实没有信心,看过了你之前发表在佳礼的文章,知道在这里你有着很高的声望,

不管是什么市,我都还没有经历过,因为我才在去年的八月踏入股市,之前的熊市也好,牛市也好,我都只是个学生,那时只知道饭来张口,钱来伸手,哪知道什么经济景气与否,所以你文章里提到的81年和93年的超级大牛也一样,我可说是一点感受也没有,一切对我来说都只是传说,

我也试着从书籍获取一些知识,只是说真的,一知半解而已,直到正式接触你的文章,我决定了,向巴菲特看齐我是没这个野心,我觉得向你学习似乎更为实际些,所以继上次问你怎么面对熊市后(已经在你旧的文章里找到答案了,谢谢你的无私分享)

我想再请教你,这一次能算是牛市吗,好象跟你文章里所提到的牛市有些不同,起的好象只是指数股而已,是什么地方出了问题呢?

还有你一直强调的成交值就是,volume n value中的value对吗?

对于这一次的股市你有什么看法,是否介意为我稍稍分享一下,

我知道你一直很赞成你的女儿购买megan的股票,本来我是想坐享其成的,但是我又想找到属于自己的megan,所以就在股海里找寻自己的那杯茶,所以开始抛售当初自己看好的kulim,(当初购买的唯一理由就是它的价格远低于其价值)

但是发现,你似乎更在意roe,所以我也就试着学习,然后买进了maybulk,配合当初买进的大众与大马发展为投资主力,以每个月一点点的方式买进,然后还有一点点的龙成为投机,(即有赚就放,当作累积资本的另一管道,因为只靠每个月的储存似乎真的太慢了点,所以就有此一着,数目不大,只有千多零吉,占我目前投入股市总值的十个巴仙多一点),

想请问你,这样的投资组合是属于高风险组合还是略为保守的组合?

这样的组合存在着什么问题?

当然只是以目前的情况而言,毕竟没有永远的绝对,我也没有股神的那种坚持,一持就是10几20年,但是如果值得的话我也不介意啦,是否有些建议给身为小辈的我呢?

我不奢望大富大贵,

但是希望能从股市里让我至少衣食无忧,并在20年后,即自己45岁时能够达到半退休状态,(即有些类似前辈他的故事里的那为小商人朋友一样的生活方式足已)

好象有点不知所云,还望见谅,谢谢

回复:

你感觉到这次的牛市和我所形容的有很大的差别,这是因为目前牛市虽然已经成形,但是,还没有到大牛登场的时刻,所以你感觉不到大牛的威力。

传说中的大牛是怎样的呢?

贪婪和恐惧的结晶。。。没有理性,只有疯狂,疯狂,再疯狂。。。

怎样去领教大牛的威力呢?

要真正的领教大牛的威力,我们必须进入场内,在场外是领教不到的。

一边手拉住栏杆,一边手去和大牛博斗也是领教不到的。

真正的搏斗是要放开双手,全身而进,奋战到底。

真正的斗士就是在战场上诞生的。

记住:胜利是属于勇敢的斗士。

[ 本帖最后由 kitkatlow 于 1-3-2007 05:15 PM 编辑 ] |

|

|

|

|

|

|

|

|

|

|

|

发表于 22-1-2007 11:39 PM

|

显示全部楼层

发表于 22-1-2007 11:39 PM

|

显示全部楼层

Megan在连绵不绝的坏消息出尽之下,持股人数有增无减,

一旦,来一个好消息,

当然,会有小部分的人在套利;

不过,目前持有的大众肯定会乘胜追击,让盈利继续增长,

旁观已久的,也会加入战围的。

这样的群众力量,

肯定能够推Megan来到RM4.50 (PE=15)

那时候,

没有人会管Megan的年报,

没有人会管Megan的老板,

人人都在看明天会起多少,

人人都在看明天会赚多少。。。

你还能小看Megan吗?

晚安 |

|

|

|

|

|

|

|

|

|

|

|

发表于 23-1-2007 12:22 AM

|

显示全部楼层

原帖由 klse.8k 于 22-1-2007 11:08 PM 发表

原文:

klse.8k您好,

我是一个股票新丁,所以对自己着实没有信心,看过了你之前发表在佳礼的文章,知道在这里你有着很高的声望,

不管是什么市,我都还没有经历过,因为我才在去年的八月踏入股市,之前的熊市也 ...

根据以往的图表来看这次的大牛还没有成型!

真的好期待图中的3个大牛的到来! |

|

|

|

|

|

|

|

|

|

|

|

发表于 23-1-2007 01:14 AM

|

显示全部楼层

不好意识,来凑热闹。

非常赞成8k大大的说发,也就是说,没有你我他们一起来并肩做牛,这只中牛很快断气。

在贪婪和恐惧的牛市里,牛也会受不健康的环境下,不健全的二度发育,而变形,变成小熊,再恶化,变成中熊,大雄,小叮当,记安之类

各各行业都讲究行业ethics(道德吧)。小第觉得投资也是。贪婪和恐惧,就会把一只股无理由的推上天,再让他掉到地, 然后静静地死去。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 23-1-2007 06:28 AM

|

显示全部楼层

好,修炼出关了...既然这贴这样热也不在意我的参与了.

以上功课是偷师模仿的,可能有出错的地方.

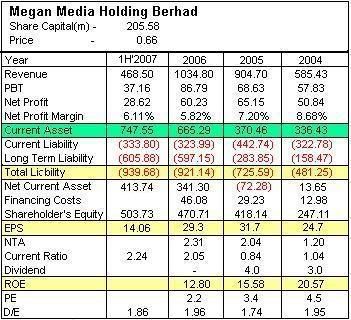

以下是自2003年来报章上的Megan新闻,方便炒家们了解一下他们要炒的东东是怎样长大的.

-----------------------------------------------------------------------------------------

03/04/03

Megan打算收购MJC,资本S$32.875mil.合并后是东南亚最大,预算能扩充双倍产能.MJC在2001年有200mil的营业额.

04/04/03

各行业对Megan收购MJC的评语.

16/04/03

MEGEN可能失去GRUNDIG的生意,但Megan已获得其它订单来自韩国(三星)和日本(三菱)等.

30/04/03

Megan收购MJC,32.88mil股,97.16mil现金.

29/04/03

Megan将会在近一两年投资200mil来扩充生产线(CDR和DVDR).Megan的生产供不应求,95%出口.

ADAM说在10月正式收购MJC后,将在04年尾生产每月20mil的CDR.

08/09/03

Megan股东ADAM卖1mil股,剩下12.24%或9.91mil股.

22/12/03

03年上半季,Megan的净利增加32%,从11.88mil增加到15.76mil,是扩充产能的原因.

-------------------------------------------------------------------------------------------------

13/01/04

Megan建议2送1派发红股,5配4发售附加股及附送4凭单.

29/01/04

之前,Megan从塑料注射服务转型到电子和汽车制造业.

今天,Megan已成为我国最大的光碟制造商.

Megan有生产video cassette,computer diskettes,其它.1999开始生产CDR和DVDR.

股东YEO,是这行的老手,很有经验.

股东ADAM,曾在HSBC BANK MALAYSIA服务10年和在BUMIPUTERA MERCHANT BANKERS BHD(BMBB)任职经理4年.

29/01/04

Megan出口的国家:美国,加拿大,日本,欧洲,新加坡,香港,台湾,中国,韩国.

Megan能生产7mil的CDR和DVDR,够应付外国顾客如LG,SAMSUNG,DUPLIMAX INC.

附加股筹得的139.4mil将用来扩充生产线和减低负债.

虽然VHS VIDEO还有市场,不过Megan将不会再增加这些生产线.

截至去年9月全球的CDR需求量是7.3BIL,预测只有5.3BIL.

01/04/04

Megan估计产能从每月1.5mil增加到15mil,盈利能增一倍.

Megan是一些公司的原料器材制造者,那些公司包括日本的MITSUBISHI和LATINO,韩国的SAMSUNG,LG,SAEHAN MEDIA和SHEERWOOD.

估计全球的CDR和DVDR需求量是10.8BIL和2.5BIL.

CDR占Megan70%的营业额.

09/04/04

Megan股东RASHDAN卖了1mil股份,剩下3.6mil股,4.06%.

07/05/04

Megan在年中扩充DVDR生产线后,估计能从每月1.5mil增加到13.5mil.

Megan在SUBANG工厂附近设立新厂,能容纳27条新的生产线.

总值US1.62亿(6.15亿马币),每条US6百万(2千280万马币).每条生产线每月能生产500千张DVDR.

Megan现有的10条生产线能生产5mil CDR和1.5mil DVDR.GROSS MARGIN是30%以上(DVDR)和30%以下(CDR)

29/06/04

Megan在04年的盈利差不多增加了1倍,从28.66mil增加到50.76mil.营业额从217mil增加到585mil.

EPS从37.93增加到61.61SEN.

14/10/04

Megan将集中扩充DVDR的产能,因为CDR的全球需求量是5-10%成长,DVDR却是55%.

Megan估计在05年能达到20mil DVDR的月产能.

YEO说将会生产DUAL-LAYER DVDR 和BLURAY DVD来迎合日本厂商如LG和JVC.

他也说Megan在慢慢减少FLOPPY DISC的产能,目前是每月生产2-3mil.

-----------------------------------------------------------------------------------------------

01/01/05

Megan的1H营业额上升87.8%到425.11mil,净盈利上升86.62%到29.42mil.

Megan的台湾竞争对手如RITEC,CMC,PRDISC TECH的负债占资产比率在0.4-0.6倍,比Megan的1.3倍低.

Megan的总负债增加25mil到482.3mil,不过比率从1.9降到1.3倍,原因是红股和附加股增加了资产.

DVDR的价格从US$1.10跌到US$0.60,CDR从US$0.24跌到US$0.21.

Megan在接着的4Q能把DVDR的产能从每月11mil提升到16.2mil.在06年能提升到18mil.

DVDR的全球需求量将会在接着10年增加到每年1BIL.

22/03/05

尽管CDR和DVDR的国际市场价格看涨,CDR从RM0.38到0.76,DVDR企稳RM2.28,但MEGAB却因高成本而无法受惠.

全球主要光碟制造商如CMC MAGNETIC和RITEC计划05年2Q调高10-15%.

记录显示,CDR曾在2004年初从RM0.646跌到0.38,DVDR也下挫30-40%到RM2.28.

原油价格持续上扬,光碟原料纤维树脂也从2004年初的每公斤RM6.84上升70%到RM11.78.

31/03/05

Megan在05年首9个月,取得4千506万的净利,比去年提高18.68%.

营业额达6.37亿,比去年提高74.37%.

02/04/05

Megan股价在今年已下挫13.3%,12月来下挫45%.

主要原料从每公斤RM1.80上涨到RM3.80.

新的DVDR生产线料能生产每月19mil,将在下个财政年完全生产.

Megan的手上订单多达RM200mil.

13/05/05

Megan将从需求量超大的DVDR获取盈利,估计接下来5年需求量成长率(CAGR)达65.6%

估计Megan成长空间来自新市场,如中国,日本,印度,南美洲,东亚国家.

在2004年,Megan已增加4倍的DVDR产量到230.4mil,预计今年能增加多5mil.

Megan在3Q的总负债从38.3mil增加到520.6mil.

虽然营业额自去年增加40%,不过Megan还是被不明朗因素如OUTSOURCING和原料价格上涨影响.

因台湾,中国,印度大厂割价战,CDR跌32%到US$0.17一张,DVDR跌50%到US$1一张.

30/06/05

Megan在新的财政年盈利增加30%,从50.8mil到66.2mil.营业额增加55%,从585mil到905mil.

这是因为MJC和CDR&DVDR的需求量增加的贡献.

Megan发放每股2.5SEN股息.

25/7/05

DVDR占了Megan营业额的38%.去年Megan投资了4-5亿扩充DVDR的生产线,增加每月产能3.5mil到19.2mil.

Megan跟SHEERWOOD,SAMSUNG,JVC,和IBM一样是原料制造商,出口到美国,欧洲,新加坡,和日本.

Megan的目标不是这领域的领导者,不能跟台湾大厂相比,不过会追随他们.

Megan的现金流有望改进,从净负债557.5mil到06年的452.4mil,07年的336.1mil.

Megan有意思把MJC上市,MJC价值130mil.

VHS TAPE在1976年出市.CDR在1995年,到现在还畅销,全球销量一年10BIL.

DVDR在今年上半年的销售价格是US$0.60(2003年的价格是US$3.16)

17/08/05

分析机构(S&P)预测Megan的营业额将在06年达到1BIL,建议趁低价买入.

它认为Megan被低估是因为对光碟价格的过分悲观,不过需求量正在改进中.

加上台湾大厂计划把光碟价格调高10%,Megan也将受惠.

在2005年,Megan生产每月14.5mil CDR和19.2mil DVDR.

19/08/05

Megan子公司MEMORY TECH计划发售2-7年到期回教债券,筹资3.2亿令吉.

筹集资金将偿还中期贷款,收购厂房与此维修费,及作为营运资金.

29/09/05

Megan的净盈利按季下挫9.4%,从12.97mil到14.31mil,主因是财务费用增加.

营业额上升22.1%,203.71mil到248.86mil,原因是生产能力增加.

20/10/05

Megan将进一步巩固它身为东南亚最大光碟制造商的地位,不过在一年内不考虑扩充产能.

因为DVD BURNER/HARDWARE价格降低的原因,接着5年的DVDR需求量将增加.

Megan在05年生产每月19.2mil DVDR.下个季度将增加到每月21.6mil DVDR和14.5mil CDR.

90%出口到北&南美洲和东亚国家.

在回答如何应付385.45mil的负债时,ADAM说Megan拥有很多现金,应该没问题.

Megan计划月尾发售回教债券.

-----------------------------------------------------------------------------------------------

03/01/06

Megan股价急挫21%到RM0.75.刚公布的2Q净盈利下挫73.8%到3.96mil.

盈利下挫是因为更高的折旧率和DVDR价格降低.

营业额按季增加12%,从221.39mil到248.32mil.

09/01/06

MEMORY TECH买下一直租用的工厂和地皮,价值10.8mil,另外1.2mil是其它机械和家私费用.

18/01/06

ADAM在1月5-9号出售1.65mil股份,剩下7.43%或15.13mil的股份.

30/03/06

Megan的净盈利上升27%,盈利从去年3Q的15.64mil增加到19.84mil.

DVD的销售额增加1.4%,211.99mil到214.94mil.

MEAGN把一些资产的折旧率更改20%到10%.

3季的净盈利较去年降低了18.4%,45.06mil到36.76mil.营业额从637mil增加11.8%到712mil.

展望市场,估计DVD HARDWARE因为价格降低而将增加50%的需求量,因此全球DVDR的需求量将达6BIL.

纤维树脂(光碟原料)从每公斤US$3.40降低到US$2.90也将缓和成本费用.

02/05/06

尽管油价和原料上升,Megan有信心能维持赚幅.

Megan目前拥有40条生产线,每月生产21mil DVDR和14.5mil CDR,估计全球DVDR需求量在今年达6BIL.

Megan在去年6月扩充DVDR的生产线.

Megan目前拥有大概100个顾客,每个顾客占10%以下.

Megan拥有自己的品牌,MEMORY,是OEM.

Megan不跟生产每月200mil DVDR的台湾大厂商正面竞争,不过会是个选择性,可靠的供应商.

13/05/06

尽管原料进口价格降低,不过令吉的增值将冲缓了它的盈利贡献.

Megan将用合约的帐款来缓和令吉增值带来的冲击.

如果电税起价,将会继持续走高的油价,进一步增加成本费用.

30/06/06

Megan在全年业绩的净盈利上升16.82%,从20.09mil增加到23.47mil.

营业额从905mil上升14%到1.04BIL,原因是DVDR销售增加的贡献.

Megan估计因为全球CDR需求量增加0.2%的关系,CDR的价格将能增加5-10%.

Megan将会增加HDVD和BLURAYD的产能来改进MARGIN.

25/07/06

大马评估机构(RAM)将Megan旗下MEMORY TECH的3.2亿回教债券的评估,由稳定(STABIL)调降为负面(NEGATIVE)

Megan已由去年的6.47亿增加到8.39亿.

根据RAM机构说法,Megan因增加厂房及机械,导致资本负债率(D/E)上升到1.78倍.

31/07/06

继RAM指Megan或不符合其回教债券条例后,Megan可能将通过筹资来减轻负债负担,将在下月决定.

29/09/06

Megan的1Q营业额按年下跌7.3%,原因是激烈竞争导致销售价格下降.

税前盈利从64.9mil跌到47.3mil,赚幅从26.1%收窄到20.5%.净盈利仅增长0.5%.

营业额按季下跌28.6%到230mil,原因是销售定单下跌及新加坡子公司的部分制造设备关闭所致.

分析家指出,BLURAY和HDDVD的需求量将走强,Megan或会扩大这两项产品的投资.

该两项产品的国内需求量,估计从目前的90万,增加到2007年的760万,和2008年的3110万个.

30/10/06

Megan计划发售新股以筹资偿还贷款,会在2007年中确定详情.

Megan有信心在3-5年内降低公司的负债水平,截至4月,Megan有超过8亿的债务.

Megan看好BLURAYD和HDVD的市场,较早前已投资2亿来投资生产上述产品,而且将会再投资1.1亿来扩充生产线.

预料首批产品在12月出口,将在2008年带来贡献.

这两项产品的产能为每月20-30万片,赚幅达30-40%.CDR和DVDR的产能为每月30mil片,赚幅是20-30%.

Megan的产品约90-95%是出口到欧洲,北美洲,南美洲,韩国及澳洲的代工厂商.

31/10/06

ADAM说产品的订单将不会增加,不过在2008年的营业额将会有显著成长.

目前Megan能生产20-50万片HDVD和BLURAYD,30mil CDR和DCDR.

在4月的全年报告,营业额上升14%到1.03BIL,税前盈利上升26%到87mil.

10/11/06

出自RAM的报告,把Megan的回教债券评级由稳定(STABIL)调降为负面(NEGATIVE).

Megan是东南亚最大的储存光碟制造商.

虽然全球光碟大制造商面临亏损,不过Megan还是能保持盈利.

由于全球的DVDR需求量激增,储存光碟(ODSM)这领域有望恢复更好盈利.DVDR占了Megan70%的盈利.

另外,由于受到各大厂商的割价战,CDR和DVDR的销售价格将会走低(近一年已下降了30%)

还有光碟原料价格增加的原因,也使赚幅减少.

Megan已付了2.12亿的订金来扩充BLURAYD和HDVD的生产线,还打算再投资1.1亿来扩充.

--------------------------------------------------------------------------------------------

19/01/07

Megan股东YEO卖了5mil的股份,剩下7.76%或15.76mil的股份. |

|

|

|

|

|

|

|

|

|

|

|

发表于 23-1-2007 06:32 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 23-1-2007 06:35 AM

|

显示全部楼层

以下是与Macy小姐的问与答(16/01/2007):

我怕翻译得不好,就原汁原味送上,问得不好,见谅了.

1.Megan打算几时把MJC上市来筹资把债务降低?

-We have now aborted the listing plans of MJC as there were some market demarcation issues and conflict of interest. As a measure of cost rationalization, we have relocated our Singapore manufacturing activities to Subang, Malaysia. The exercise is completed in Nov 2006. Upon completion of the relocation exercise, MJC will act as the Group procurement centre and trading hub (to service markets that Megan has not penetrated).

We are still evaluating options to improve our equity structures and any updates will be communicated through Bursa Malaysia in due course.

看法:MJC没法上市,绝对不是好消息.

-或许把工厂搬来大马能减低成本费用,不过看来YEO打算放弃辛苦经营的MJC.

-那他用Megan来收购MJC,最大收益者是他,不是Megan.

2.请问Megan的产品最新售卖价格和前景.

-Based on our knowledge, average OEM retail prices of the products are as follows:

CD-R = USD0.15-0.25

DVD-R = USD0.40-0.60

BD-R = USD18.00-USD20.00

HD-DVD-R = USD18.00-USD20.00

(Note: Prices could differ due to different packaging and promotions carried-out by the respective brand names)

看法:从那价格看来,如果CD和DVD的割价战缓慢,那Megan的营业额将有增无减.

3.Megan目前拥有40条生产线,每月生产21mil张DVD-R和14.5mil张CD-R.请问Megan还打算增加这类产品的生产线吗?

-At the moment we do not intend to increase capacity for these 2 products.

看法:蓝光DVD不会在短时期普及,Megan应该增加DVD-R的产能,可同时却会增加负债,矛盾.

4.在2004年,Megan投资了USD162mil(RM615mil)买入27条新的DVD生产线,每条USD6mil.

冒味一问,我们从别处得到消息说DVD的生产线低于那价钱,可否证明那消息是错的?

-The DVD production lines are CD-R and DVD-R convertible and the acquisition costs include technology & know-how transfer.

看法:合理的答案,也没必要追究了.

5.Megan最近投资了RM212mil的订金来买入新的生产线来生产BD-R和HD-DVD-R,可否知道那批生产线的数目和总值?那些生产线开始运作了吗?Megan如何解决剩余数额?

-Balance of commitment is RM110 mil. We are taking the 1st production line in Q1 2007 and the rest shall come in progressively. We intend to settle the balance using internally generated funds and partially financing.

看法:新机器总值RM322mil,没之前网友说的夸张.

6.Megan打算再投入RM110mil来增加生产线,请问Megan打算买入多少条生产线呢?目前Megan能生产20-30K张BD-R和HD-DVD,跟30mil张CD-R和DVD-R相比,足够吗?

-The RM110mil is the balance of capital commitment in Note 5 (above). Upon completion of the machine installation, Megan will have combined HD-DVD & BD-R capacity of approx. 3-3.5mil pieces per month.

For a start, having that capacity could help us to service our existing customers. Of course, we could evaluate the need to add capacity when the time is right later.

看法:一条DVD生产线每月生产500K张DVD-R.估计3mil张就有6条生产线.

6条RM322mil,一条就是RM53.6mil.比起DVD生产线的RM22.8mil,贵一倍.

7.之前Megan说在新加坡的部分厂商关闭,将把生产线搬到大马,几时完成呢?

-Refer to Answer in Q1 (above).

8.最新业绩报告里,Inventories从2002年的RM11mil增加到现在Q2 2007的RM106mil,很吓人.我们明白和不介意数额大的Trade receivables,不过Megan产品会贬值得很快,为何还收着这样多的存货?

-The high level of inventories for the Q2 mainly to trading stocks to meet requirements and orders of our customers as the goods were subsequently shipped.

看法:只能期望Megan能逐步减少存货了.

9.大股东YEO因为在中国有投资所以卖了他的股份筹资,难道他认为Megan的前景不如他在中国的投资?

另外,跟台湾大厂如CMC和Ritek相比,Megan有何竞争能力呢?

-Some of Megan competitive advantages are as follows:

1) Largest in South East Asia. This provides OEM customers an alternative for hedging country as well as company risks.

2) Megan provides full range of media products from magnetics (video casette tapes & audio tapes & Floppy diskettes) to optical media products. ("One Stop" shopping convinience to its customer)

3) Megan provides value added services such as product & packaging design as well as inventory management.

4) Megan served its customers as the major 2 or 3 alternative supplier and do not compete heads-on with major Taiwanese Companies.

5) Good Track record & has been an OEM provider since early 1990s.

看法:没正面回答关于YEO的问题,或许问的不好.竞争能力方面,见仁见智.

10.如果中国的EVD在这场蓝光DVD竞争中赢了,那BD和HD-DVD的投资就白费了,那Megan打算如何应付?没想过EVD吗?

-We are fully aware and following EVD developments. At this juncture, our strategy is to follow and adopt world market trend that has proven success in products launches such as CD-R, DVD-R and Blu-Ray technology.

看法:我是不看好EVD的前景,目的是看Megan对EVD的看法而已.

11.目前的DVD生产线能升级来生产BD-R和HD-DVD吗?

-No

[ 本帖最后由 北风沙 于 23-1-2007 06:40 AM 编辑 ] |

|

|

|

|

|

|

|

|

|

|

|

发表于 23-1-2007 07:15 AM

|

显示全部楼层

总结:

或许再探讨它的基本面是无补于事,也或许Megan一战将快结束,探讨前景是多余.

不过作为长线投资者,我就有心理准备来个持久战和了解它的前景.

无可否认,Megan看起来确实是难以预测未来的科技股,产品一直在更新.

video cassette,computer diskettes,VCD,DVD,HD-DVD和BD,接着肯定陆续有来.

可这些产品都是能预见的啊,Megan简单的生意模式就是生产这些能预见的产品而已.

所以Megan就如虎大哥说的,十大投资条件中产品合格,就是那管理层罢了.

就如8K前辈说的,Megan就是很简单的生意模式,可他没忽略管理层好的一面.

只是那管理层的财技风头似乎盖过他们好的一面已.

可没这财技就没今天超低PE,"赚大钱"的"好公司".

嗯,我不估计Megan能飞到多高,只能肯定它确是被低估了,被做低了.

最明显的,是一年前那一幕,明明是业绩不跌反升,

群众却被不升反跌的表面吓得惊惶抛售.

所以我就认为它至少是被抛售之前的价格. |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 23-1-2007 07:26 AM

|

显示全部楼层

谢谢

原帖由 北风沙 于 23-1-2007 06:35 AM 发表

以下是与Macy小姐的问与答(16/01/2007):

我怕翻译得不好,就原汁原味送上,问得不好,见谅了.

1.Megan打算几时把MJC上市来筹资把债务降低?

-We have now aborted the listing plans of MJC as there were som ...

刚刚读完你的功课,真的好详细,谢谢你的分享。。。让我消化先,再见。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 23-1-2007 07:47 AM

|

显示全部楼层

原帖由 klse.8k 于 23-1-2007 07:26 AM 发表

刚刚读完你的功课,真的好详细,谢谢你的分享。。。让我消化先,再见。

早安前辈,不客气呵呵,还望您能提出看法.

对了,顺便放上冷眼的最新建议:

对于目前股市大热,冯时能建议散户:"应该去买二三线的股项,只要其基本面好,本益比5-6倍,价格被低估,公司素质好,财政稳定,又有盈利成长的股票,就可以购买,然后再监视个3-5年,就能赚钱.

冯时能不建议散户跟大户风进场蓝筹股,"因为目前蓝筹股近乎都被大户锁定,价格又高,不适合散户购买,反而二三线股没什么变化,对散户有利."反对投机的他最后建议散户:"若想要在股市赚钱,不应有投机心态,凡投资时,把目标锁定3-5年,不贪心,要赚个一倍以上,肯定是没问题的."

嗯,放上冷眼的建议再配合8K前辈的"牛已成型,大牛将来了"

就打消我的顾虑了,我顾虑的是目前牛气冲天,应否离场等大熊才狠狠Hut下去.

不过现在我是有信心的100%投入资金了,再见. |

|

|

|

|

|

|

|

|

|

|

|

发表于 23-1-2007 07:52 AM

|

显示全部楼层

个人觉得,如何恢复股东信心是当务之急。

1。为什么Yeo要售股,到海外投资?难道海外投资报酬率比投资在Megan还高?

2。科技股,不可预测因素太多了,如何确定自己的定位?有任何的风险规范吗?

3。有任何的行动来减少D/E Ratio吗?

只要股东们都知道这些,我相信Megan股价会回稳的。当然,如果有更多Institutional Investor加入,回给市场多一点信心。

[ 本帖最后由 jackphang 于 23-1-2007 07:54 AM 编辑 ] |

|

|

|

|

|

|

|

|

|

|

|

发表于 23-1-2007 09:52 AM

|

显示全部楼层

原帖由 北风沙 于 23-1-2007 06:35 AM 发表

9.大股东YEO因为在中国有投资所以卖了他的股份筹资,难道他认为Megan的前景不如他在中国的投资?

另外,跟台湾大厂如CMC和Ritek相比,Megan有何竞争能力呢?

-Some of Megan competitive advantages are as follows:

1) Largest in South East Asia. This provides OEM customers an alternative for hedging country as well as company risks.

2) Megan provides full range of media products from magnetics (videocasette tapes & audio tapes & Floppy diskettes) to opticalmedia products. ("One Stop" shopping convinience to its customer)

3) Megan provides value added services such as product & packaging design as well as inventory management.

4) Megan served its customers as the major 2 or 3 alternative supplierand do not compete heads-on with major Taiwanese Companies.

5) Good Track record & has been an OEM provider since early 1990s.

看法:没正面回答关于YEO的问题,或许问的不好.竞争能力方面,见仁见智.

乘这牛卖megan吧。不然一定后悔。中国有kantao不用megan,用自己。大家知道是什么意思吗??sigapore不能了就用megan买进。megan不行了就卖股,自己中国开一间。

这样的人你们也长期投资,你们真的有病。。。。。。。。。。。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 23-1-2007 10:15 AM

|

显示全部楼层

原帖由 北风沙 于 23-1-2007 06:35 AM 发表

9.大股东YEO因为在中国有投资所以卖了他的股份筹资,难道他认为Megan的前景不如他在中国的投资?

另外,跟台湾大厂如CMC和Ritek相比,Megan有何竞争能力呢?

-Some of Megan competitive advantages are as follows:

1) Largest in South East Asia. This provides OEM customers an alternative for hedging country as well as company risks.

2) Megan provides full range of media products from magnetics (video casette tapes & audio tapes & Floppy diskettes) to optical media products. ("One Stop" shopping convinience to its customer)

3) Megan provides value added services such as product & packaging design as well as inventory management.

4) Megan served its customers as the major 2 or 3 alternative supplier and do not compete heads-on with major Taiwanese Companies.

5) Good Track record & has been an OEM provider since early 1990s.

看法:没正面回答关于YEO的问题,或许问的不好.竞争能力方面,见仁见智.

...

我一向同意MEGAN想要扮演的角色 (as an alternative for hedging country as well as company risks and as the major 2 or 3 alternative supplier and do not compete heads-on with major Taiwanese Companies).最近台湾和泰国的政局都不稳定,我相信那些OEM客人会对MEGAN更有信心和下更多订单,所以不用担心MEGAN的生意。

我预测3月底,MEGAN会公布很好的季度成绩,之后股价就向上冲,MEGAN还会宣布更多的好消息(例如给红股,split share, 股息。。)。在股价在高点时,MEGAN就会宣布private placement或附加股,以凑得资金(要知道MEGAN的生意是capital intensive industry,如果你有留意MEGAN的历史,你会发觉MEGAN在股价还高时,一直有用private placement凑得资金)

最后,牛市结束,MEGAN的股价也跟着下跌。。。

PS: 这只是我的预测,看看就好,不要相信。。。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 23-1-2007 04:52 PM

|

显示全部楼层

回复 #537 北风沙 的帖子

非常好,04,05年买的dvd-r生产线居然不可以upgrade 生产blue ray 和hd,Yeo果然喜欢买机器! |

|

|

|

|

|

|

|

|

|

|

|

发表于 23-1-2007 05:01 PM

|

显示全部楼层

原帖由 阴谋师 于 23-1-2007 04:52 PM 发表

非常好,04,05年买的dvd-r生产线居然不可以upgrade 生产blue ray 和hd,Yeo果然喜欢买机器!

好机器-rm1000,坏机器-rm500

中国自己的厂==〉买价rm500==>送好机器

megan的厂==〉买价rm1000==>送坏机器

高招。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 23-1-2007 05:46 PM

|

显示全部楼层

原帖由 阴谋师 于 23-1-2007 04:52 PM 发表

非常好,04,05年买的dvd-r生产线居然不可以upgrade 生产blue ray 和hd,Yeo果然喜欢买机器!

dvd-r 的生产线和blue-ray 是不一样的,如果能upgrade 那么

blue-ray的零售价就不会那么贵了

原帖由 8years 于 23-1-2007 09:52 AM 发表

乘这牛卖megan吧。不然一定后悔。中国有kantao不用megan,用自己。大家知道是什么意思吗??sigapore不能了就用megan买进。megan不行了就卖股,自己中国开一间。

这样的人你们也长期投资,你们真的有病。。 ...

怎么你老是对那么烂的股感兴趣呢?

希望你能拿出你做的功课,告诉大家你觉得megan烂

记得当年harimau 介绍megan的时候,grundig 面对债务问题,大家都说megan可能会倒股价也掉到很低,但是megan 也是度过了难关。业绩上重来没有退步过的,为何大家还是没信心呢?

至于债务问题,不知道这里有多少位朋友是经商的呢?

就利用我一个朋友作例子

1993年他开始做买卖车,当时由于资金不够,也只能暂时做割车,没本钱。

大概是1994年,他看到这行业的利润,所以大胆的将老爸的屋子拿去压给银行开始了小本经营

到了1995年 ,他为了增加实力,他和银行申请贷款,就好像我们股票的margin 只要他的车卡给银行,银行就出钱给他,那样他就能借力的做,200k本钱,但是可以做到100万。那是大家都说他很冒险,而他的股东也不同意他的做法,而拆股了。

到了今天。 他的月收入平均最少100K。 如果不是当初的冒险,他能有今天吗?

富贵险中求,只要看准了时机就要敢敢去。

如果不然最多只能平淡的过一生, 请问你愿意吗? |

|

|

|

|

|

|

|

|

|

|

|

发表于 23-1-2007 05:59 PM

|

显示全部楼层

原帖由 dadi 于 23-1-2007 05:46 PM 发表dvd-r 的生产线和blue-ray 是不一样的,如果能upgrade 那么blue-ray的零售价就不会那么贵了 怎么你老是对那么烂的股感兴趣呢? 希望你能拿出你做的功课,告诉大家你觉得megan烂 记得当年ha ...

做生意-钱和控制权在自己手(我是做生意的,谁人做生意不借钱??)

买megan-钱和控制权在乌鸦手(他借钱不用还的,借了钱就进自己口袋)

我不是已经写出我的功课了吗?? 就是543,548楼啊。。。。

对那么烂的股感兴趣因为很多东西可以学啊,你不认为吗??? |

|

|

|

|

|

|

|

|

|

|

|

发表于 23-1-2007 06:07 PM

|

显示全部楼层

债9亿==〉做5亿生意==〉profit 0.4亿(少过10%)

profit margin 高???

9亿/0。4亿=20年才能还债。5年后机器都不能用了,如何有20年??

我是做生意的,这种是亏钱生意,不能做。不过若借钱不用还又可以进我口袋,那我肯定要做。

这么简单的算法为什么没人看到呢?????

好不好一看就知,需要IQ1000吗???

要红股,要股息,慢慢等啦。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 23-1-2007 07:15 PM

|

显示全部楼层

原帖由 8years 于 23-1-2007 06:07 PM 发表

债9亿==〉做5亿生意==〉profit 0.4亿(少过10%)

profit margin 高???

9亿/0。4亿=20年才能还债。5年后机器都不能用了,如何有20年??

我是做生意的,这种是亏钱生意,不能做。不过若借钱不用还又 ...

请问你知道megan的cd-r生产线用了多少年吗?

你觉得dvd-r 还能生存多少年?cd-r是否已经被市场淘汰了? |

|

|

|

|

|

|

|

|

|

|

|

发表于 23-1-2007 07:25 PM

|

显示全部楼层

原帖由 dadi 于 23-1-2007 07:15 PM 发表

请问你知道megan的cd-r生产线用了多少年吗?

你觉得dvd-r 还能生存多少年?cd-r是否已经被市场淘汰了?

cd-r应该还有5年市场。问题不在cd-r有几年market。是在机器生命。机器要maintain的,要钱的。

还有,几年后中国也可以出产(dvd-r)生产线,一条生产线只要现在的20%价。那将会有什么事发生我也不敢想。

机器是天天在跌价(好比汽车)。用9亿只赚0。4亿(5%)不如买pbbank好过,最少我的9亿不会跌价???

这9亿还会跌价,还要maintain(通常是purchase price 10%)。

中国是大威胁,科技天天进步,出产能力超强。就好像20年前的taiwan,只要market有新成品,一个月就有模仿品。。。。。。。

出产dvd 或cd等,未来五年还可以在malaysia吗??全部人搬去中国出产时你能在这吗?? |

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子 本周最热论坛帖子

|

变色卡

变色卡 千斤顶

千斤顶

2036

2036  29

29